Aarogya Care | 5 मिनट पढ़ा

20 की उम्र में स्वास्थ्य बीमा खरीदने के 6 शीर्ष लाभ!

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

- 20 की उम्र में स्वास्थ्य बीमा खरीदने से आपको कई लाभ मिलते हैं

- आपको कम प्रीमियम का भुगतान करना होगा और व्यापक कवर प्राप्त करना होगा

- 20 की उम्र में स्वास्थ्य बीमा खरीदते समय मेडिकल जांच की जरूरत नहीं!

दुनिया भर में बीमारी का खतरा बढ़ने के साथ, स्वास्थ्य बीमा खरीदना और भी महत्वपूर्ण हो गया है। ठीक उसी समय जब हमने सोचा कि महामारी का खतरा धीरे-धीरे कम हो रहा है, ओमिक्रॉन संस्करण के उद्भव ने सभी के लिए तनाव बढ़ा दिया है। WHO के मुताबिक, इस नए वैरिएंट से दोबारा संक्रमण का खतरा बढ़ गया है। ऐसे अनिश्चित समय में,कम उम्र में स्वास्थ्य बीमा खरीदनामहत्वपूर्ण है [1]। इस तरह, आप आज और भविष्य में अपनी सभी चिकित्सा आवश्यकताओं को आसानी से पूरा कर सकते हैं। आख़िरकार, आपका स्वास्थ्य ही आपकी असली संपत्ति है

तनाव और चिंता के आधुनिक समय में, आप जितनी जल्दी किसी पॉलिसी में निवेश करेंगे उतना ही बेहतर होगा। हालाँकि 20 की उम्र तक पहुँचना रोमांचक है, लेकिन यह बड़ी ज़िम्मेदारियों के साथ आता है। आपके सबसे महत्वपूर्ण कर्तव्यों में से एक आपके स्वास्थ्य के प्रति है। अगर आप आर्थिक रूप से स्वतंत्र हैं तो आपको देर नहीं करनी चाहिएस्वास्थ्य बीमा खरीदना. ध्यान रखें कि व्यक्तिगत बीमा आपके नियोक्ता से मिलने वाली समूह स्वास्थ्य पॉलिसी की तुलना में व्यापक कवरेज प्रदान करता है

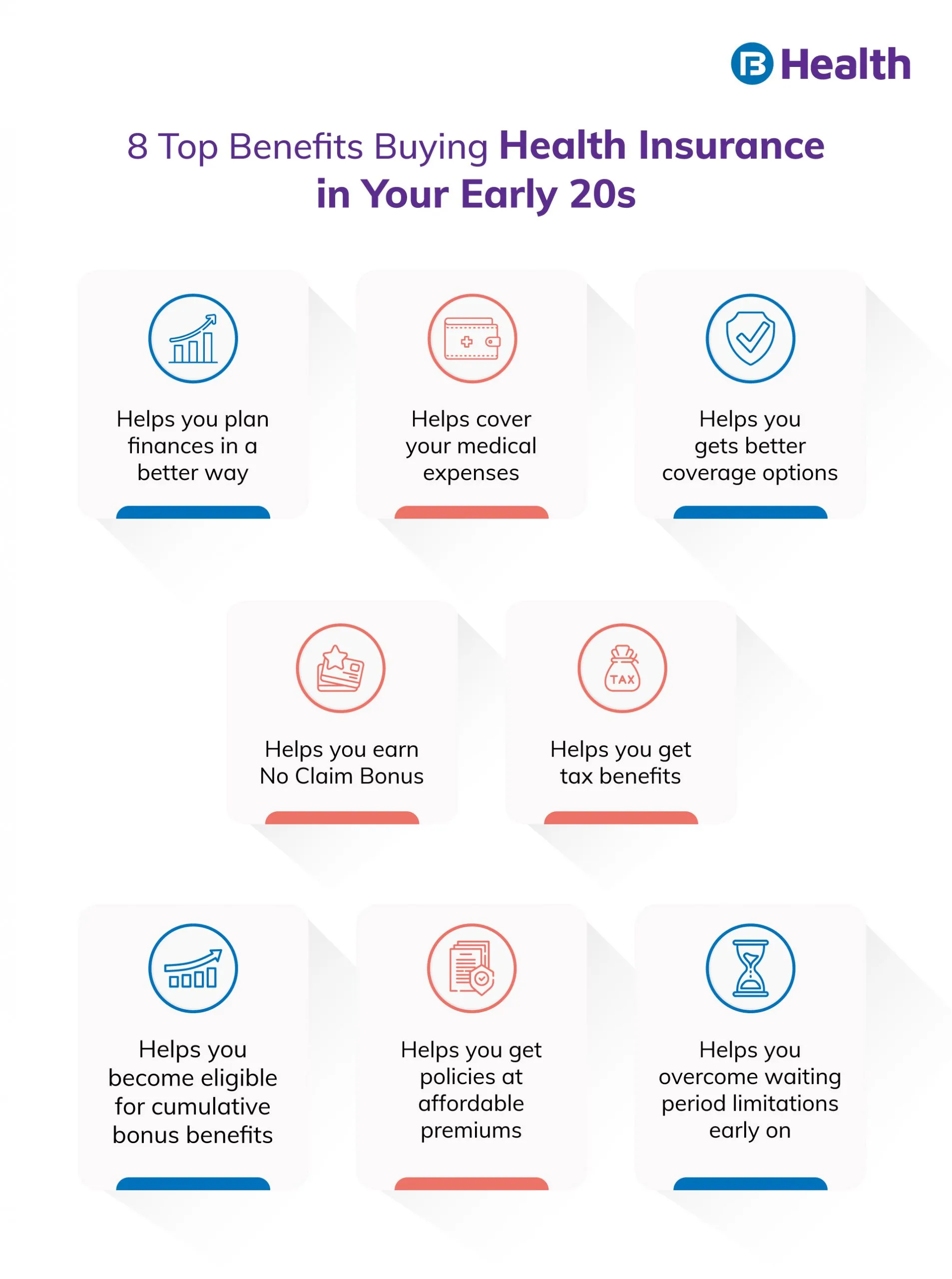

यहां विभिन्न कारण बताए गए हैं कि 20 की उम्र में स्वास्थ्य बीमा पॉलिसी खरीदना एक अच्छा विचार क्यों है।

अतिरिक्त पढ़ें:बजाज फिनसर्व हेल्थ की पोस्ट-कोविड देखभाल योजनाएं

कम प्रीमियम का भुगतान करें

जब आप कम उम्र में निवेश करते हैं तो यह सबसे महत्वपूर्ण लाभों में से एक है। प्रीमियम राशि एक बीमाकर्ता से दूसरे बीमाकर्ता में भिन्न होती है। आपकी प्रीमियम राशि तय करने में उम्र हमेशा महत्वपूर्ण भूमिका निभाती है। आपकी उम्र जितनी कम होगी, अधिकांश मामलों में आपकी प्रीमियम राशि उतनी ही कम होगी। जैसे-जैसे आपकी उम्र बढ़ती है, स्वास्थ्य संबंधी बीमारियों का खतरा बढ़ जाता है और आपका प्रीमियम बढ़ जाता है

एक काल्पनिक उदाहरण पर विचार करें जहां आप 25 वर्ष की आयु में 10 लाख रुपये की स्वास्थ्य बीमा योजना खरीदते हैं। इस स्थिति में, आपकी प्रीमियम राशि 10,000 रुपये है। हालाँकि, यदि आप वही प्लान 35 पर खरीदते हैं, तो प्रीमियम राशि बढ़कर 12000 रुपये हो सकती है।

प्रतीक्षा अवधि की सीमाएं पार करें

प्रतीक्षा अवधि वह समय है जिसके दौरान आप विशिष्ट उपचार के लिए कोई दावा नहीं कर सकते। इसमें सर्जरी और पहले से मौजूद बीमारियों का इलाज शामिल है। आपकी स्वास्थ्य बीमा योजना के आधार पर, प्रतीक्षा अवधि की अवधि दो या चार वर्ष है। यदि आप कम उम्र में स्वास्थ्य बीमा खरीद रहे हैं, तो आपको प्रतीक्षा अवधि के दौरान कोई दावा दायर करने की आवश्यकता नहीं होगी। यदि आप 45 साल के बाद किसी पॉलिसी में निवेश करते हैं, तो यह जोखिम अधिक है कि आपकी मौजूदा चिकित्सा स्थिति के कारण आपको इस दौरान दावा दायर करना पड़ सकता है।बेहतर कवरेज प्राप्त करें

यदि आप 20 की उम्र में निवेश करते हैं, तो आपको व्यापक लाभ और कवरेज का आनंद मिलता है। बाज़ार में उपलब्ध अधिकांश योजनाएं मुख्य रूप से युवा व्यक्तियों पर लक्षित होती हैं ताकि उन्हें लंबी अवधि तक अधिकतम लाभ मिल सके। सबसे अच्छी बात यह है कि आपको कम प्रीमियम पर ऐसे व्यापक लाभों का आनंद मिलता है! यदि आप कम उम्र में निवेश कर रहे हैं, तो आप विकल्पों की एक विस्तृत श्रृंखला में से उपयुक्त पॉलिसी का चयन कर सकते हैं। कम उम्र में कवरेज मिलने पर पहले से मौजूद किसी बीमारी की संभावना नहीं रहती। इसके बाद, निदान की गई कोई भी बीमारी स्वचालित रूप से आपकी योजना में शामिल हो जाएगी

चिकित्सीय स्वास्थ्य जांच से बचें

अगर आप 45 साल की उम्र के बाद पॉलिसी लेते हैं तो आपको इससे गुजरना अनिवार्य हैचिकित्सा स्वास्थ्य जांच. ऐसा इसलिए है क्योंकि इस उम्र में आपको स्वास्थ्य संबंधी जटिलताओं का खतरा अधिक होता है। यदि आपकी स्वास्थ्य रिपोर्ट में समस्याएं सामने आती हैं, तो आपका बीमा प्रदाता उच्च प्रीमियम ले सकता है या पॉलिसी के लिए आपके आवेदन को अस्वीकार भी कर सकता है। हालाँकि, यदि आप युवावस्था में स्वास्थ्य बीमा खरीद रहे हैं, तो प्री-मेडिकल स्क्रीनिंग के लिए जाने की कोई आवश्यकता नहीं है।

कम पॉलिसी अस्वीकृतियों का सामना करें

जब आप जीवन के बाद के चरण में स्वास्थ्य पॉलिसी खरीदने का प्रयास करते हैं, तो अस्वीकृति की संभावना अधिक होती है। यदि आपको किसी गंभीर स्वास्थ्य जटिलता का पता चलता है, तो आपका बीमा प्रदाता आपके आवेदन को अस्वीकार कर सकता है। 40 वर्ष और उससे अधिक उम्र में इसकी संभावना अधिक होती है क्योंकि जैसे-जैसे आपकी उम्र बढ़ती है स्वास्थ्य जोखिम भी बढ़ता है। इसके अलावा, बीमाकर्ता ऐसी पॉलिसियाँ पेश कर सकते हैं जिनके लिए उच्च सह-भुगतान राशि की आवश्यकता होती है। यह एक ऐसे विकल्प को संदर्भित करता है जहां आपको एक निश्चित राशि का भुगतान करना होता है जबकि आपका बीमा प्रदाता दावा निपटान के दौरान शेष राशि का भुगतान करता है। इन सब से बचने के लिए, आप कम उम्र में पॉलिसी खरीद सकते हैं और तेजी से अनुमोदन का आनंद ले सकते हैं

कर लाभ का आनंद लें

आप स्वास्थ्य बीमा पॉलिसी के लिए भुगतान किए गए प्रीमियम पर कर लाभ प्राप्त कर सकते हैं। आयकर अधिनियम की धारा 80डी के अनुसार, यदि आप अपने लिए, अपने आश्रितों के लिए या यहां तक कि अपने जीवनसाथी के लिए पॉलिसी ले रहे हैं तो आपको ये लाभ मिलते हैं [2]। 20 के दशक में किसी पॉलिसी में निवेश करने का मतलब है कि आपको लंबी अवधि के लिए कर लाभ का आनंद मिलता है। जब आप 20 वर्ष के हों तो पॉलिसी में निवेश करने का यह सबसे अच्छा लाभ है।

अतिरिक्त पढ़ें:आयकर अधिनियम की धारा 80Dअब जब आप जानते हैं कि कम उम्र में स्वास्थ्य देखभाल योजना में निवेश करना कितना महत्वपूर्ण है, तो सुनिश्चित करें कि आप इसे खरीदने में देरी न करें। यह आपको लंबी अवधि के लिए व्यापक कवरेज और लाभों का आनंद लेने की अनुमति देता है। चूंकि जीवन अप्रत्याशित है, इसलिए बेहतर होगा कि आप 20 वर्ष की उम्र में स्वास्थ्य बीमा में निवेश करने का बुद्धिमानीपूर्ण निर्णय लें। इससे आपको जीवनशैली से जुड़ी बढ़ती बीमारियों से शुरुआत से ही निपटने में मदद मिलती है। क्या आप सही स्वास्थ्य बीमा योजना खोज रहे हैं? बजाज फिनसर्व हेल्थ पर आरोग्य केयर योजनाओं की रेंज ब्राउज़ करें

आरोग्य देखभालसंपूर्ण स्वास्थ्य समाधानएक ऐसी लागत प्रभावी योजना है जो व्यापक लाभों की एक विस्तृत श्रृंखला प्रदान करती है। ये योजनाएं बीमारी से लेकर कल्याण तक आपके सभी चिकित्सा खर्चों को कवर करती हैं। आप इन योजनाओं को तीन सरल चरणों में खरीद सकते हैं। बस वह योजना चुनें जो आपकी आवश्यकताओं के अनुरूप हो, आसानी से फॉर्म भरें और तुरंत लाभ का आनंद लें। क्यों इंतजार करना? अभी समझदारी से निर्णय लें और बेहतर स्वास्थ्य के लिए लाभ उठाएं

संदर्भ

- https://www.who.int/news/item/28-11-2021-update-on-omicron

- https://cleartax.in/s/medical-insurance

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।