Aarogya Care | 5 मिनट पढ़ा

सर्वोत्तम पारिवारिक स्वास्थ्य बीमा पॉलिसी खरीदने के लिए 5 युक्तियाँ

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

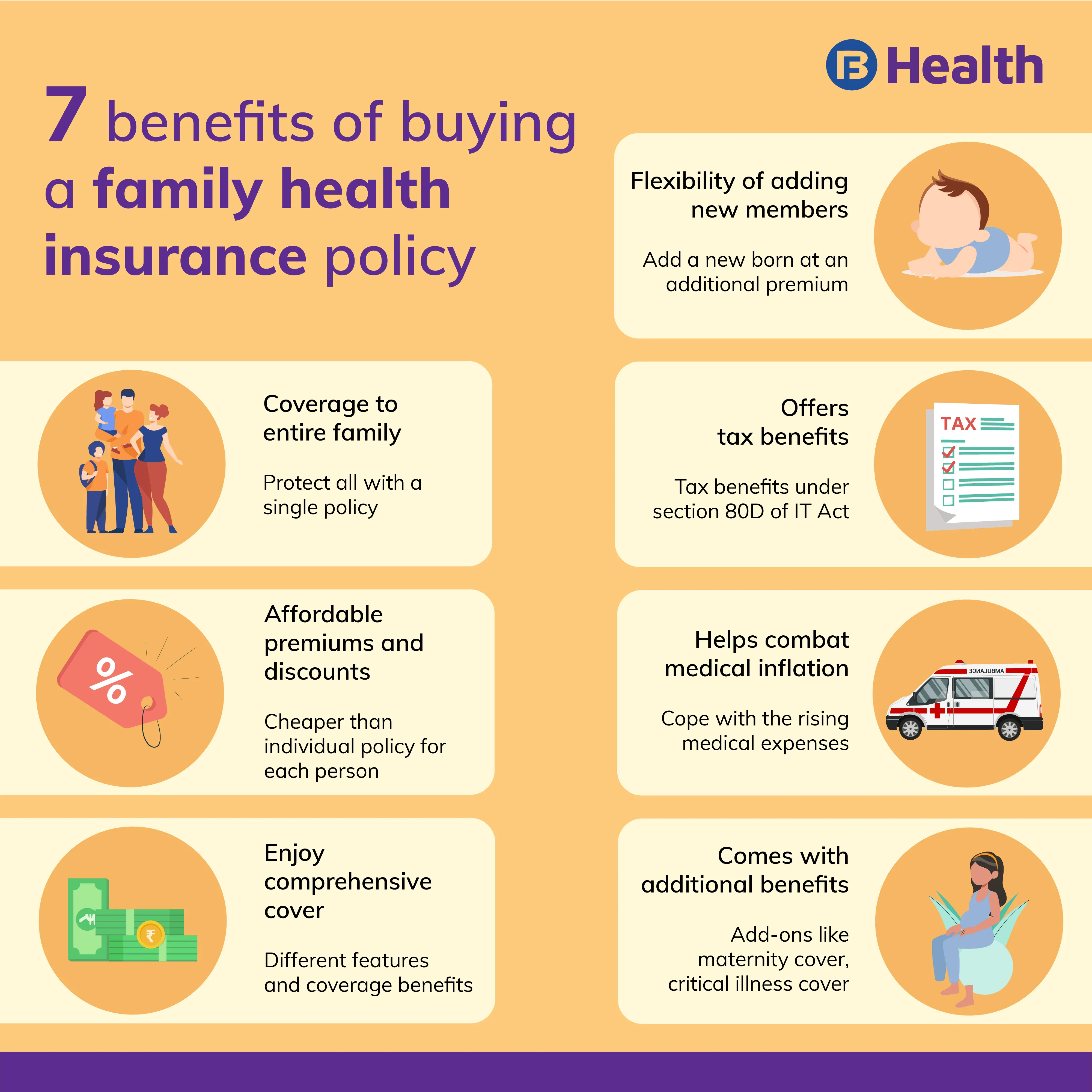

- फैमिली फ्लोटर प्लान आपके पूरे परिवार को स्वास्थ्य कवरेज प्रदान करते हैं

- चिकित्सा व्यय की लागत सालाना 10-15% बढ़ जाती है

- खरीदने से पहले पारिवारिक स्वास्थ्य बीमा पॉलिसी दावा निपटान अनुपात की जाँच करें

चिकित्सा मुद्रास्फीति हर साल लगभग 15% की दर से बढ़ रही है [1], पारिवारिक स्वास्थ्य बीमा पॉलिसी खरीदना एक बुद्धिमान निर्णय है। फैमिली फ्लोटर प्लान आपको, आपके जीवनसाथी, बच्चों और आश्रित माता-पिता के लिए कवरेज प्रदान करता है। हालाँकि, कुछ पारिवारिक स्वास्थ्य बीमा योजनाएँ भाई-बहन, ससुराल वालों और परिवार के अन्य विस्तारित सदस्यों को भी कवर कर सकती हैं।पारिवारिक स्वास्थ्य बीमा आपको कई तरह से लाभ पहुँचाता है, मुख्य रूप से चिकित्सा खर्चों के दौरान बहुत आवश्यक वित्तीय कवरेज प्रदान करता है। हालाँकि, पॉलिसी चुनते समय लोग अक्सर गलतियाँ करते हैं। कई विकल्प उपलब्ध होने के कारण, उन महत्वपूर्ण कारकों पर विचार करना अनिवार्य है जो कवरेज और सामर्थ्य दोनों को प्रभावित करते हैं।पारिवारिक स्वास्थ्य बीमा कैसे खरीदें और इसे सही तरीके से कैसे करें, यह सीखने में आपकी मदद के लिए इन बिंदुओं पर एक नज़र डालें।अतिरिक्त पढ़ें:एशीर्ष 5 कारण जिनकी वजह से स्वास्थ्य बीमा में निवेश करना फायदेमंद है

तुलना करें और सही बीमा राशि और प्रीमियम चुनें

इससे पहले कि आप पेशकशों की तुलना करना शुरू करें, आपको अपनी ज़रूरत पता होनी चाहिए। बढ़ते चिकित्सा खर्चों के साथ [2], आपको एक पारिवारिक स्वास्थ्य बीमा पॉलिसी की आवश्यकता होगी जो आवश्यकता पड़ने पर कवरेज प्रदान कर सके। पॉलिसी में सभी सदस्यों पर विचार करें और उसके अनुसार किसी आंकड़े पर पहुंचें। ध्यान रखें कि हालांकि उच्च बीमा राशि प्राप्त करना सबसे अच्छा है, आपको अधिक प्रीमियम का भुगतान करना होगा। इसके अतिरिक्त, विभिन्न प्रीमियमों की तुलना करते समय, कवरेज शर्तों का गहन विश्लेषण करें। इस तरह, आप ठीक-ठीक जानते हैं कि आप किसके लिए भुगतान कर रहे हैं और बेहतर निर्णय ले सकते हैं।पारिवारिक स्वास्थ्य बीमा के लिए आजीवन नवीकरणीय योजना चुनें

बहुत से लोग पॉलिसी की वैधता पर विचार नहीं करते हैं। यह किसी भी नीति के मुख्य कारकों में से एक है। अधिकांश स्वास्थ्य बीमा कंपनियाँ 60-65 वर्ष तक बीमा नवीनीकरण की पेशकश करती हैं। एक बार जब आप इस उम्र को पार कर लेते हैं, तो आप उसी पॉलिसी के लिए योग्य नहीं होंगे और आपको दूसरी, महंगी पॉलिसी खरीदनी होगी। यही कारण है कि आपको पारिवारिक स्वास्थ्य बीमा खरीदना चाहिए जो आजीवन नवीकरणीयता प्रदान करता है। यह सेवानिवृत्ति की उम्र से भी पहले, उम्र संबंधी कई बीमारियों से सुरक्षा प्रदान करता है [3]।व्यापक कवरेज और मूल्यवर्धित लाभों के लिए जाएं

सुनिश्चित करें कि आपके द्वारा खरीदी गई स्वास्थ्य योजना में व्यापक पारिवारिक स्वास्थ्य बीमा कवरेज खंड है। चिकित्सा व्यय केवल अस्पताल में भर्ती होने की लागत तक ही सीमित नहीं है। इनमें डॉक्टर के दौरे की फीस, डिस्पेंसरी शुल्क और बहुत कुछ शामिल हो सकते हैं। इन खर्चों के लिए अचानक जेब से भुगतान करना मुश्किल हो सकता है। इसके अतिरिक्त, ऐसे कवरेज लाभों की तलाश करें जो आपके परिवार के लिए उपयुक्त हों। उदाहरण के लिए, यदि आपकी नई-नई शादी हुई है और आप परिवार शुरू करना चाह रहे हैं, तो एक ऐसी स्वास्थ्य योजना की तलाश करें जो मातृत्व खर्चों को कवर करती हो।इसी तरह, यदि आपके परिवार के किसी सदस्य को अक्सर ओपीडी देखभाल की आवश्यकता होती है, तो ऐसी पॉलिसी की तलाश करें जो उन खर्चों को कवर करती हो। व्यापक कवर वाली योजना व्यापक कवरेज प्रदान करती है और इसमें अस्पताल में भर्ती होने से पहले और बाद के खर्च भी शामिल होते हैं। इसके अलावा, कई पारिवारिक स्वास्थ्य बीमा पॉलिसियाँ मूल्यवर्धित लाभ प्रदान करती हैं। निःशुल्क स्वास्थ्य जांच, टेलीमेडिसिन सुविधाएं और निःशुल्क डॉक्टर परामर्श जैसे मूल्यवर्धित लाभों वाली पॉलिसी देखने लायक है।

कम से कम प्रतीक्षा अवधि वाली पारिवारिक स्वास्थ्य बीमा योजना खरीदें

अधिकांश पारिवारिक स्वास्थ्य बीमा पॉलिसियों में प्रतीक्षा अवधि होती है, जिसका अर्थ है कि आपको वह समय बीतने तक खर्चों के लिए कवरेज नहीं मिलेगा। यह पहले से मौजूद बीमारियों के लिए एक सामान्य स्थिति है, जिसके लिए अवधि 2 से 4 साल के बीच हो सकती है। इसलिए, जब कोई पॉलिसी चुनें, तो कम से कम समय वाली पॉलिसी चुनें। इसके अलावा, बीमाकर्ता को सभी स्वास्थ्य स्थितियों की घोषणा करना सुनिश्चित करें, अन्यथा वे कवरेज के दावे को अस्वीकार कर सकते हैं।उप-सीमाओं, सह-भुगतान, नेटवर्क अस्पतालों और बहिष्करणों पर विचार करें

स्वास्थ्य बीमा योजनाएँकमरे के किराए के खर्च, आईसीयू और अन्य शुल्कों पर अक्सर उप-सीमाएं होंगी। ओपीडी खर्च, मातृत्व कवरेज, अंग प्रत्यारोपण लागत, आयुष उपचार और घरेलू देखभाल खर्च पर भी उप-सीमाएं लागू होती हैं। यह, सह-भुगतान खंड के साथ, उस राशि का प्रतिशत है जिसे आपको वहन करना होगा। आदर्श रूप से, आप उपचार के लिए यथासंभव कम भुगतान करना चाहेंगे।नेटवर्क अस्पताल देखने लायक एक और लाभ है। ये वे अस्पताल हैं जिनके साथ बीमा कंपनी का गठजोड़ है। इन सुविधाओं पर, आप कैशलेस दावा निपटान का लाभ उठा सकते हैं, जिससे प्रतिपूर्ति की तुलना में पूरी प्रक्रिया काफी आसान हो जाती है।पारिवारिक स्वास्थ्य बीमा योजनाओं की व्यापक प्रकृति के बावजूद, कुछ पॉलिसियां ओपीडी उपचार, चिकित्सा जांच, सौंदर्य उपचार, प्लास्टिक सर्जरी और युद्ध की स्थिति के कारण चोट जैसे खर्चों पर कवरेज प्रदान नहीं करती हैं। इन्हें नीतिगत बहिष्करण के रूप में जाना जाता है। प्लान खरीदने से पहले यह जानने के लिए कि क्या कवर किया गया है और क्या नहीं, पॉलिसी दस्तावेज़ पढ़ें। अतिरिक्त पढ़ें:एसही वरिष्ठ नागरिक स्वास्थ्य बीमा पॉलिसी चुनने के लिए 6 महत्वपूर्ण सुझावइन युक्तियों से आपको अपने परिवार के लिए सर्वोत्तम पॉलिसी ढूंढने में मदद मिलेगी। पारिवारिक स्वास्थ्य बीमा कवरेज की तुलना करते समय, दावा निपटान अनुपात की भी जांच करना सुनिश्चित करें। इससे आपको उन नीतियों की पहचान करने में मदद मिलेगी जो वास्तव में आपके परिवार को लाभान्वित करेंगी। उदाहरण के लिए, बजाज फिनसर्व हेल्थ पर आरोग्य केयर स्वास्थ्य योजनाओं का श्रेणी में सबसे अच्छा दावा निपटान रिकॉर्ड और प्रस्ताव हैपारिवारिक स्वास्थ्य बीमाकिफायती प्रीमियम पर. यदि आप व्यापक कवरेज की तलाश में हैं, तो बजाज फिनसर्व हेल्थ पर सर्वश्रेष्ठ खोजेंआरोग्य देखभाल के अलावा बजाज फिनसर्व हेल्थ ऑफर करता हैस्वास्थ्य पत्रजो आपके मेडिकल बिल को आसान ईएमआई में बदल देता है।

अतिरिक्त पढ़ें:एसही वरिष्ठ नागरिक स्वास्थ्य बीमा पॉलिसी चुनने के लिए 6 महत्वपूर्ण सुझावइन युक्तियों से आपको अपने परिवार के लिए सर्वोत्तम पॉलिसी ढूंढने में मदद मिलेगी। पारिवारिक स्वास्थ्य बीमा कवरेज की तुलना करते समय, दावा निपटान अनुपात की भी जांच करना सुनिश्चित करें। इससे आपको उन नीतियों की पहचान करने में मदद मिलेगी जो वास्तव में आपके परिवार को लाभान्वित करेंगी। उदाहरण के लिए, बजाज फिनसर्व हेल्थ पर आरोग्य केयर स्वास्थ्य योजनाओं का श्रेणी में सबसे अच्छा दावा निपटान रिकॉर्ड और प्रस्ताव हैपारिवारिक स्वास्थ्य बीमाकिफायती प्रीमियम पर. यदि आप व्यापक कवरेज की तलाश में हैं, तो बजाज फिनसर्व हेल्थ पर सर्वश्रेष्ठ खोजेंआरोग्य देखभाल के अलावा बजाज फिनसर्व हेल्थ ऑफर करता हैस्वास्थ्य पत्रजो आपके मेडिकल बिल को आसान ईएमआई में बदल देता है।संदर्भ

- https://www.outlookindia.com/outlookmoney/insurance/health-insurance-is-a-necessity-in-todays-time-2965

- https://economictimes.indiatimes.com/tdmc/your-money/the-rising-cost-of-medical-treatment-infographic/tomorrowmakersshow/50187991.cms

- https://www.longdom.org/scholarly/agerelated-diseases-journals-articles-ppts-list-1058.html

- https://www.policybazaar.com/health-insurance/family-health-insurance-plan/

- https://www.forbes.com/advisor/in/health-insurance/how-to-choose-a-health-insurance-plan-for-your-family/

- https://www.icicilombard.com/blog/home-insurance/hoi/how-to-choose-the-right-health-insurance-plan-for-your-family?gclid=CjwKCAjwmqKJBhAWEiwAMvGt6OcxRWnkz9KGWZnxKbAAWfZZgutIaGvihpwBWiKMY20kvQUS7VAMKhoCN28QAvD_BwE&ef_id=YOQqCQACTMNKVABg:20210828055914:

- https://www.etmoney.com/blog/tips-to-choose-the-best-health-insurance-for-your-family/

- https://www.hdfcergo.com/health-insurance/family-health-insurance

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।