Aarogya Care | 5 किमान वाचले

तुमच्या 20 व्या वर्षी आरोग्य विमा खरेदी करण्याचे 6 प्रमुख फायदे!

यांनी वैद्यकीयदृष्ट्या पुनरावलोकन केले

सामग्री सारणी

महत्वाचे मुद्दे

- 20 च्या दशकात आरोग्य विमा खरेदी केल्याने तुम्हाला अनेक फायदे मिळतात

- तुम्हाला कमी प्रीमियम भरावा लागेल आणि सर्वसमावेशक कव्हर मिळवावे लागेल

- 20 च्या दशकात आरोग्य विमा खरेदी करताना वैद्यकीय तपासणीची आवश्यकता नाही!

जगभरात आजारपणाचा धोका वाढत असताना, आरोग्य विमा खरेदी करणे अधिक अत्यावश्यक बनले आहे. जेव्हा आम्हाला वाटले की महामारीचा धोका हळूहळू कमी होत आहे, तेव्हा ओमिक्रॉन प्रकाराच्या उदयाने प्रत्येकासाठी तणाव वाढवला आहे. WHO च्या मते, या नवीन प्रकारामुळे पुन्हा संसर्ग होण्याचा धोका वाढला आहे. अशा अनिश्चित काळात,लहान वयात आरोग्य विमा खरेदी करणेमहत्वाचे आहे [१]. अशा प्रकारे, तुम्ही आज आणि भविष्यात तुमच्या सर्व वैद्यकीय गरजा सहजतेने हाताळू शकता. शेवटी, तुमचे आरोग्य हीच तुमची खरी संपत्ती आहे.Â

तणाव आणि चिंतेच्या आधुनिक काळात, तुम्ही पॉलिसीमध्ये जितक्या लवकर गुंतवणूक कराल तितके चांगले. तुमचे 20 चे दशक गाठणे रोमांचक असले तरी त्यात मोठ्या जबाबदाऱ्या येतात. तुमच्या आरोग्याप्रती असलेले तुमचे सर्वात महत्त्वाचे कर्तव्य आहे. तुम्ही आर्थिकदृष्ट्या स्वतंत्र असाल तर तुम्ही उशीर करू नयेआरोग्य विमा खरेदी. लक्षात ठेवा की वैयक्तिक विमा तुम्हाला तुमच्या नियोक्त्याकडून मिळू शकणार्या समूह आरोग्य पॉलिसीपेक्षा व्यापक कव्हरेज देतो.Â

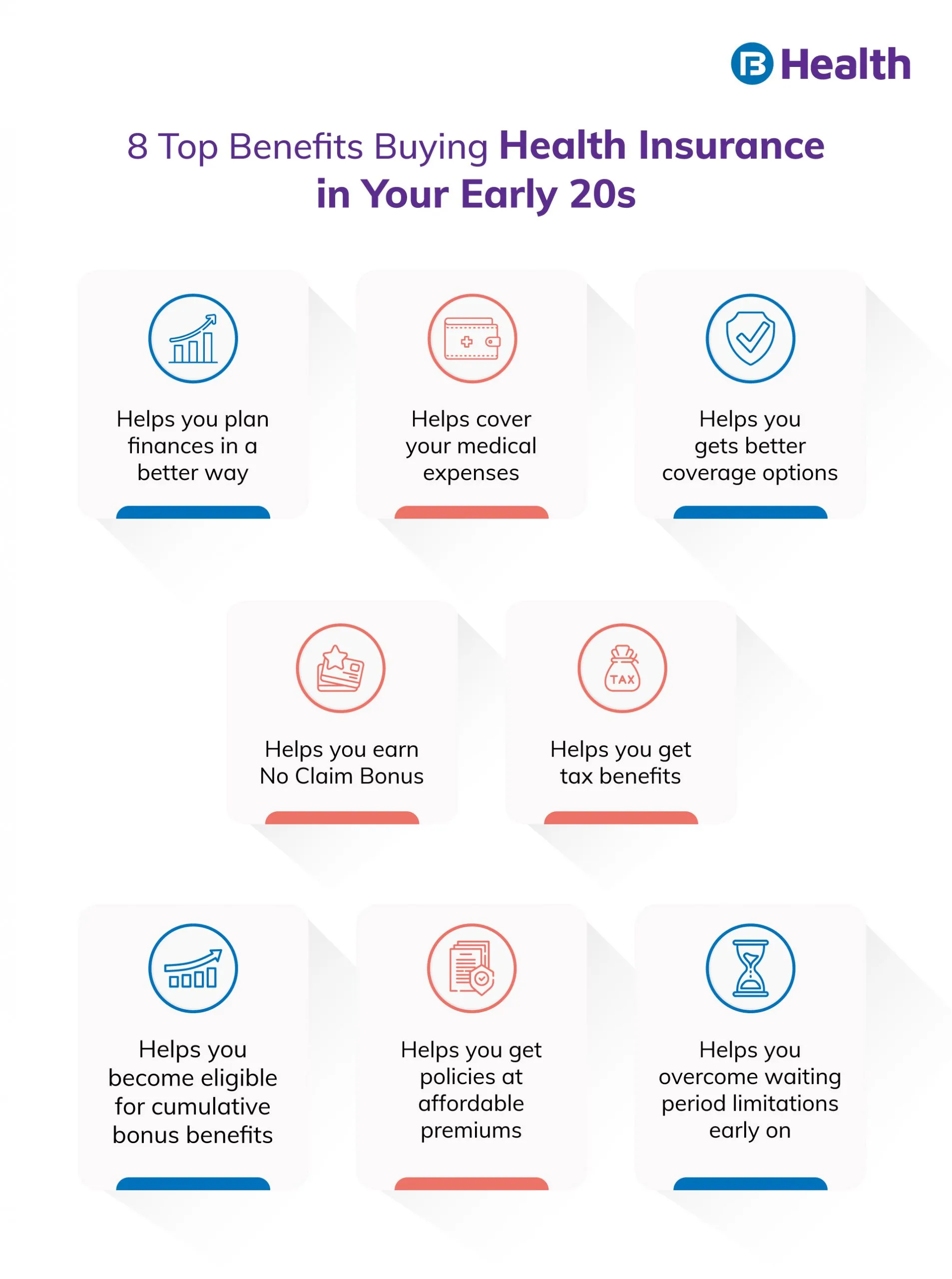

तुमच्या 20 च्या दशकात आरोग्य विमा पॉलिसी खरेदी करणे ही एक चांगली कल्पना का आहे याची विविध कारणे येथे आहेत.

अतिरिक्त वाचन:बजाज फिनसर्व्ह हेल्थच्या कोविड नंतरच्या काळजी योजना

कमी प्रीमियम भरा

तुम्ही तरुण वयात गुंतवणूक केल्यावर तुम्हाला मिळणारा हा सर्वात महत्त्वाचा फायदा आहे. प्रिमियमची रक्कम एका विमाकर्त्याकडून दुसऱ्या विमाकर्त्यामध्ये बदलते. तुमची प्रीमियम रक्कम ठरवण्यात वय नेहमीच महत्त्वाची भूमिका बजावते. तुमचे वय जितके कमी असेल तितकेच तुमच्या प्रीमियमची रक्कम बहुतेक बाबतीत कमी असेल. जसजसे तुमचे वय वाढते तसतसे आरोग्यासंबंधी आजारांचा धोका वाढतो आणि तुमचे प्रीमियम वाढतात.Â

एका काल्पनिक उदाहरणाचा विचार करा जिथे तुम्ही वयाच्या 25 व्या वर्षी 10 लाख रुपयांची आरोग्य विमा योजना खरेदी करता. या प्रकरणात, तुमची प्रीमियम रक्कम रु. 10,000 आहे. तथापि, तुम्ही तीच योजना 35 वर खरेदी केल्यास, प्रीमियमची रक्कम रु. 12000 पर्यंत वाढू शकते.

प्रतीक्षा कालावधीच्या मर्यादेवर भरती

प्रतीक्षा कालावधी ही अशी वेळ आहे ज्या दरम्यान तुम्ही विशिष्ट उपचारांसाठी कोणतेही दावे करू शकत नाही. यामध्ये आधीपासून अस्तित्वात असलेल्या रोगांवर शस्त्रक्रिया आणि उपचारांचा समावेश आहे. तुमच्या आरोग्य विमा योजनेवर आधारित, प्रतीक्षा कालावधी दोन किंवा चार वर्षे आहे. तुम्ही तरुण वयात आरोग्य विमा खरेदी करत असल्यास, तुम्हाला प्रतीक्षा कालावधी दरम्यान कोणताही दावा दाखल करण्याची आवश्यकता नाही. जर तुम्ही 45 वर्षांनंतर पॉलिसीमध्ये गुंतवणूक करत असाल, तर तुमच्या सध्याच्या वैद्यकीय स्थितीत तुम्हाला या कालावधीत दावा दाखल करावा लागेल असा उच्च धोका असतो.चांगले कव्हरेज मिळवा

तुम्ही तुमच्या 20 व्या वर्षी गुंतवणूक केल्यास, तुम्हाला सर्वसमावेशक फायदे आणि कव्हरेज मिळू शकतात. बाजारात उपलब्ध असलेल्या बहुतांश योजना प्रामुख्याने तरुण व्यक्तींना लक्ष्य करतात जेणेकरून त्यांना दीर्घ कालावधीसाठी जास्तीत जास्त लाभ मिळू शकतील. सर्वात चांगली गोष्ट म्हणजे तुम्हाला कमी प्रीमियममध्ये अशा सर्वसमावेशक फायद्यांचा आनंद घेता येईल! तुम्ही तरुण वयात गुंतवणूक करत असाल, तर तुम्ही विविध पर्यायांमधून योग्य पॉलिसी निवडू शकता. जेव्हा तुम्हाला लहान वयात संरक्षण मिळते तेव्हा आधीच अस्तित्वात असलेल्या आजाराची शक्यता नसते. यानंतर, निदान झालेला कोणताही आजार तुमच्या योजनेत आपोआप समाविष्ट केला जाईल.Â

वैद्यकीय आरोग्य तपासणी टाळा

तुम्ही वयाच्या ४५ वर्षांनंतर पॉलिसी घेतल्यास, तुमच्यासाठी अवैद्यकीय आरोग्य तपासणी. कारण या वयात तुम्हाला आरोग्यविषयक गुंतागुंत होण्याचा धोका जास्त असतो. जर तुमच्या आरोग्य अहवालात समस्या आढळून आल्यास, तुमचा विमा प्रदाता उच्च प्रीमियम आकारू शकतो किंवा पॉलिसीसाठी तुमचा अर्ज नाकारू शकतो. तथापि, आपण तरुण असताना आरोग्य विमा खरेदी करत असल्यास, प्रीमेडिकल तपासणीसाठी जाण्याची गरज नाही.

कमी धोरणात्मक नकारांना सामोरे जा

जेव्हा तुम्ही आयुष्याच्या नंतरच्या टप्प्यावर आरोग्य पॉलिसी विकत घेण्याचा प्रयत्न करता तेव्हा ते नाकारण्याची शक्यता जास्त असते. जर तुम्हाला गंभीर आरोग्य गुंतागुंतीचे निदान झाले असेल, तर तुमचा विमा प्रदाता तुमचा अर्ज नाकारू शकतो. वयाच्या ४० आणि त्याहून अधिक वयात हे शक्य आहे कारण तुमचे वय वाढते तसे आरोग्य धोके वाढतात. या व्यतिरिक्त, विमा कंपन्या अशा पॉलिसी देऊ शकतात ज्यांना उच्च सह-पगाराची रक्कम आवश्यक असते. हे अशा पर्यायाचा संदर्भ देते जिथे तुम्हाला ठराविक रक्कम भरावी लागते आणि तुमचा विमा प्रदाता दावा सेटलमेंट दरम्यान उर्वरित रक्कम भरतो. हे सर्व टाळण्यासाठी, तुम्ही लहान वयात पॉलिसी खरेदी करू शकता आणि जलद मंजुरीचा आनंद घेऊ शकता.Â

कर लाभांचा आनंद घ्या

आरोग्य विमा पॉलिसीसाठी तुम्ही भरलेल्या प्रीमियमवर तुम्ही कर लाभ घेऊ शकता. आयकर कायद्याच्या कलम 80D नुसार, जर तुम्ही तुमच्यासाठी, तुमच्या अवलंबितांसाठी किंवा तुमच्या जोडीदारासाठी पॉलिसी घेत असाल तर तुम्हाला हे फायदे मिळतात [२]. 20 च्या दशकातील पॉलिसीमध्ये गुंतवणूक करणे म्हणजे तुम्हाला दीर्घ कालावधीसाठी कर लाभ मिळतील. तुमचे वय 20 वर्षे असताना पॉलिसीमध्ये गुंतवणूक करण्याचा हा एक उत्तम फायदा आहे.

अतिरिक्त वाचन:आयकर कायद्याचे कलम 80Dआता तुम्हाला हेल्थकेअर प्लॅनमध्ये लहान वयात गुंतवणूक करणे किती महत्त्वाचे आहे याची जाणीव झाली आहे, याची खात्री करा की तुम्ही एखादे खरेदी करण्यास उशीर करणार नाही. हे तुम्हाला दीर्घ कालावधीसाठी विस्तीर्ण कव्हरेज आणि फायद्यांचा आनंद घेण्यास अनुमती देते. आयुष्य अप्रत्याशित असल्याने, तुम्ही तुमच्या वयाच्या 20 व्या वर्षी आरोग्य विम्यामध्ये गुंतवणूक करण्याचा शहाणपणाने निर्णय घेणे चांगले. हे तुम्हाला वाढत्या जीवनशैलीतील आजारांना ते सुरू झाल्यापासून सामोरे जाण्यास मदत करते. योग्य आरोग्य विमा योजना शोधत आहात? बजाज फिनसर्व्ह हेल्थ. वर आरोग्य केअर योजनांची श्रेणी ब्राउझ करा

दआरोग्य काळजीसंपूर्ण आरोग्य उपायही अशीच एक किफायतशीर योजना आहे जी सर्वसमावेशक लाभांची विस्तृत श्रेणी देते. या योजनांमध्ये तुमचा आजारपणापासून ते निरोगीपणापर्यंतचा सर्व वैद्यकीय खर्च समाविष्ट होतो. तुम्ही या योजना तीन सोप्या चरणांमध्ये खरेदी करू शकता. फक्त तुमच्या गरजा पूर्ण करणारी योजना निवडा, सहजतेने फॉर्म भरा आणि लगेच लाभांचा आनंद घ्या. वाट कशाला? आताच शहाणपणाने निर्णय घ्या आणि चांगल्या आरोग्यासाठी फायदे मिळवा

संदर्भ

- https://www.who.int/news/item/28-11-2021-update-on-omicron

- https://cleartax.in/s/medical-insurance

अस्वीकरण

कृपया लक्षात घ्या की हा लेख केवळ माहितीच्या उद्देशाने आहे आणि बजाज फिनसर्व्ह हेल्थ लिमिटेड (“BFHL”) कोणतीही जबाबदारी घेत नाही लेखक/समीक्षक/प्रवर्तकाने व्यक्त केलेले/दिलेले विचार/सल्ला/माहिती. हा लेख कोणत्याही वैद्यकीय सल्ल्याचा पर्याय म्हणून विचारात घेऊ नये, निदान किंवा उपचार. नेहमी तुमच्या विश्वासू डॉक्टर/पात्र आरोग्य सेवेचा सल्ला घ्या आपल्या वैद्यकीय स्थितीचे मूल्यांकन करण्यासाठी व्यावसायिक. वरील लेखाचे पुनरावलोकन कोणत्याही माहितीसाठी किंवा कोणत्याही नुकसानीसाठी पात्र डॉक्टर आणि BFHL जबाबदार नाहीत कोणत्याही तृतीय पक्षाद्वारे प्रदान केलेल्या सेवा.