Aarogya Care | 5 किमान वाचले

भारतात वैद्यकीय बिलांसह ज्येष्ठ नागरिक करांवर कशी बचत करू शकतात ते येथे आहे

यांनी वैद्यकीयदृष्ट्या पुनरावलोकन केले

सामग्री सारणी

महत्वाचे मुद्दे

- 60 ते 80 वर्षे वयोगटातील निवासी व्यक्ती ज्येष्ठ नागरिक आहेत

- आरोग्य विम्याचा हप्ता भरणाऱ्या ज्येष्ठ नागरिकांना रु.50,000 चे कर लाभ मिळतात

- कलम 80D मध्ये हॉस्पिटलायझेशन खर्च आणि डॉक्टर सल्ला शुल्क समाविष्ट आहे

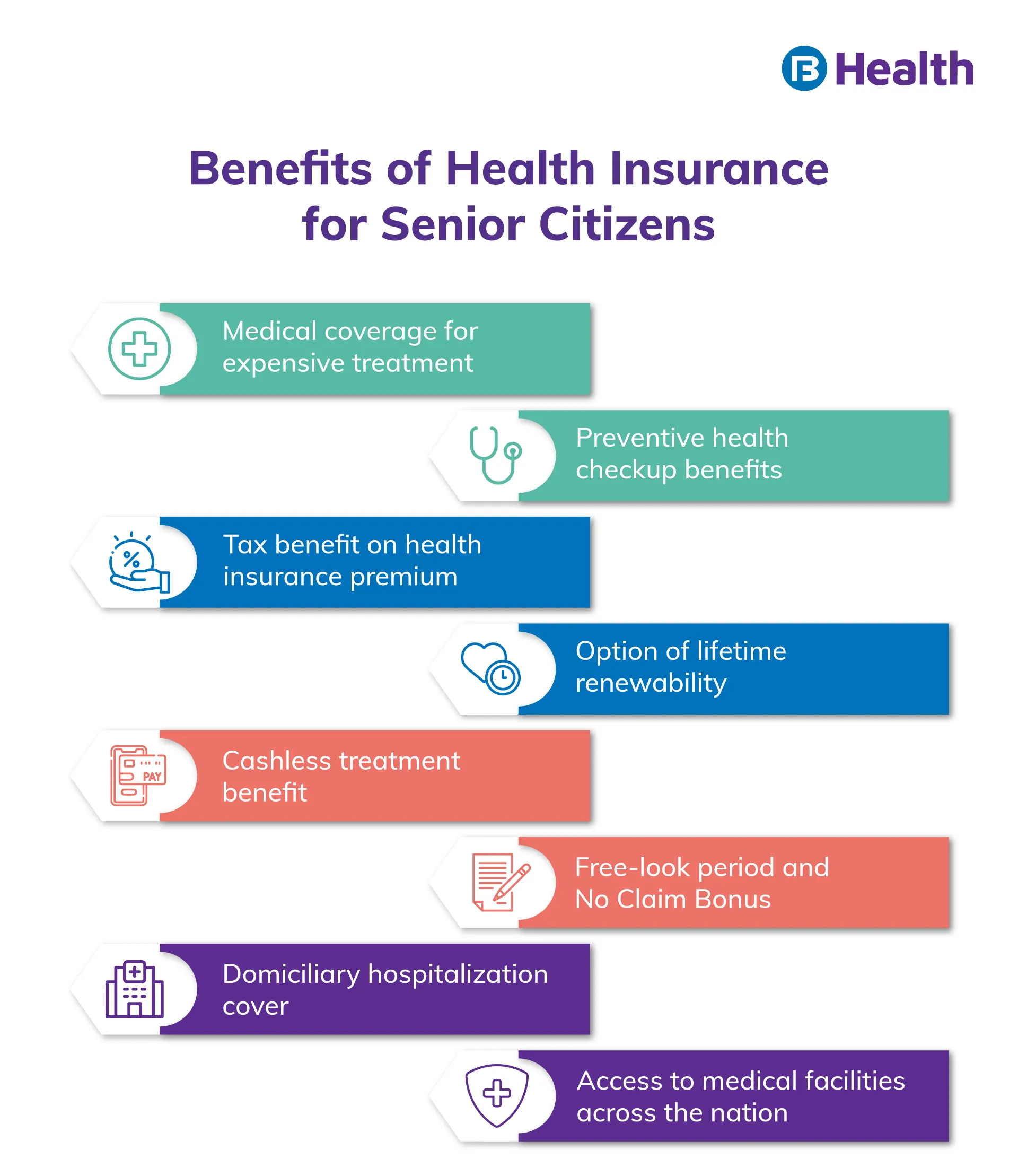

ज्येष्ठ नागरिकांसाठी वैद्यकीय खर्च, सर्वसाधारणपणे, जास्त असतो कारण ज्येष्ठ लोक जीवनशैली आणि वय-संबंधित आजारांना अधिक असुरक्षित असतात [१]. आरोग्य विमा ज्येष्ठांना त्यांच्या सुवर्ण वर्षात आर्थिक ताणाशिवाय मुक्तपणे जगण्यास मदत करू शकतो. बर्याच प्रकरणांमध्ये, विमाकर्ते आधीच अस्तित्वात असलेले आजार असलेल्या ज्येष्ठ नागरिकांना वैद्यकीय विमा देण्यास टाळाटाळ करतात. तथापि, दीर्घकालीन पॉलिसीसह, वरिष्ठांना संरक्षण मिळू शकते. ज्येष्ठ नागरिक आरोग्य योजनांवर आकारले जाणारे प्रीमियम हे विमाकर्त्याच्या जोखमीशी जुळण्यासाठी जास्त असतात.

ज्येष्ठ नागरिकांसाठी आरोग्यसेवा अधिक सोयीस्कर करण्यासाठी, भारत सरकारने 1961 च्या प्राप्तिकर कायद्याच्या कलम 80D मध्ये सुधारणा केली [2]. कर-बचतीच्या उद्देशाने ज्येष्ठांचा वैद्यकीय खर्च आता वैध वजावट मानला जातो. 80D वापरून ज्येष्ठ नागरिक वैद्यकीय बिलांसह कर कसा वाचवू शकतात हे जाणून घेण्यासाठी वाचा.

अतिरिक्त वाचा: योग्य ज्येष्ठ नागरिक आरोग्य विमा पॉलिसी निवडण्यासाठी टिपाकर कपातीचा दावा करण्यासाठी ज्येष्ठ नागरिकांसाठी वयाचे निकष काय आहेत?

कर आकारणीच्या उद्देशाने ज्येष्ठ नागरिक म्हणून गणले जाण्यासाठी वैयक्तिक रहिवाशाचे किमान वय 60 वर्षे आणि त्याहून अधिक असावे. परंतु, व्यक्तीचे वय ८० वर्षांपेक्षा कमी असावे. 80 वर्षांपेक्षा जास्त वयाच्या व्यक्तींना सुपर ज्येष्ठ नागरिक मानले जाते [3].

कोणत्या प्रकारचे वैद्यकीय खर्च कर कपातीसाठी पात्र आहेत?

आयकर कायद्यातील अलीकडील सुधारणांनुसार, काही खर्च पात्र आहेत. कर कपातीच्या लाभासाठी पात्र असलेल्या काही वैद्यकीय खर्चांची यादी येथे आहे.

- डॉक्टरांच्या सल्ल्याने होणारा खर्च

- हॉस्पिटलायझेशन बिले

- औषधांची किंमत

- वैद्यकीय उपकरणांवरील खर्च ज्यात श्रवणयंत्रे आणि पेसमेकर यांचा समावेश होतो

- डेबिट कार्ड

- धनादेश

- नेट बँकिंग

तथापि, प्रतिबंधात्मक आरोग्य तपासणीसाठी तुम्ही रु.5,000 पर्यंत रोख रक्कम देऊ शकता. प्राप्तिकर कायद्यात नमूद केलेले कोणतेही वैद्यकीय खर्च किंवा आरोग्यविषयक परिस्थिती कलम 80 अंतर्गत कर कपातीसाठी समाविष्ट नाहीत.

कलम 80D व्यतिरिक्त, कलम 80DDB अंतर्गत कर्करोग, एड्स आणि पार्किन्सन रोग यांसारख्या परिस्थितींसाठी खर्चाचा दावा केला जाऊ शकतो. येथे ज्येष्ठ नागरिकांना एक लाख रुपयांपर्यंत कर सवलत मिळू शकते. जर वैद्यकीय स्थिती या निकषांमध्ये बसत असेल तर तुम्ही कलम 80DDB अंतर्गत कपातीचा दावा करू शकता. तसे न झाल्यास किंवा मर्यादा संपुष्टात आल्यास, तुम्ही सेट केलेल्या मर्यादेपर्यंत कलम 80D अंतर्गत दावा करू शकता.https://www.youtube.com/watch?v=I_0xbFj0uQ0ज्येष्ठ नागरिकांसाठी कमाल वजावट मर्यादा किती आहे?

आर्थिक वर्ष 2021-22 पर्यंत, तुम्ही एका आर्थिक वर्षात ज्येष्ठ नागरिकांच्या आरोग्यसेवा खर्चावर झालेल्या कमाल 50,000 रुपयांच्या कर कपातीचा दावा करू शकता. त्यामुळे, एक ज्येष्ठ नागरिक म्हणून, तुम्ही वैद्यकीय खर्चावर किंवा तुमच्या आरोग्य विम्यासाठी भरलेल्या प्रीमियमवर कर लाभांचा दावा करू शकता.Â

ज्येष्ठ नागरिकांसाठी कलम 80D च्या चांगल्या कल्पनेसाठी, या सूचनांचा विचार करा.Â

- जर तुम्ही ज्येष्ठ नागरिक असाल आणि स्वत:साठी आरोग्य विम्याचा हप्ता भरला तर तुम्ही कमाल रु. 50,000 च्या कर कपातीसाठी पात्र आहात.

- जर तुम्ही ६० वर्षांखालील व्यक्ती असाल आणि तुमच्या पालकांसाठी, जे ज्येष्ठ नागरिक आहेत त्यांच्यासाठी प्रीमियम भरल्यास, तुम्ही स्वतःसाठी रु. २५,००० पर्यंत आणि तुमच्या ज्येष्ठ पालकांसाठी रु. ५०,००० पर्यंत कर कपातीचा दावा करू शकता. अशा प्रकरणात कलम 80D अंतर्गत कमाल कर वजावट रु.75,000 असेल.

- तुम्ही स्वत:साठी तसेच तुमच्या ज्येष्ठ नागरिक पालकांसाठी आरोग्य विम्याचा हप्ता भरणारे ज्येष्ठ नागरिक असल्यास, तुम्ही स्वत:साठी रु. 50,000 आणि तुमच्या ज्येष्ठ पालकांसाठी रु. 50,000 पर्यंत कर कपातीच्या लाभाचा दावा करू शकता. अशा प्रकरणात कलम 80D अंतर्गत एकूण कर वजावट कमाल रु. 1,00,000 असेल.

प्रीमियम पेमेंटवर तुम्ही कर लाभ कसे मिळवू शकता?

तुमच्या आरोग्य विमा पॉलिसीवर किंवा वैद्यकीय खर्चावर प्रीमियम भरताना, पेमेंटच्या ऑनलाइन पद्धती वापरा. वैद्यकीय खर्च आणि प्रीमियमची रक्कम रोखीने देणे टाळा. त्याऐवजी, डेबिट किंवा क्रेडिट कार्ड, चेक पेमेंट आणि नेट बँकिंग यासारखे डिजिटल किंवा ऑनलाइन मोड वापरा. प्रीमियम भरण्यासाठी तुम्ही UPI आणि मोबाईल वॉलेट्स सारखे डिजिटल पेमेंट पर्याय देखील वापरू शकता.

तथापि, कर लाभ मिळविण्यासाठी प्रतिबंधात्मक आरोग्य तपासणीचा खर्च रोखीने भरला जाऊ शकतो. प्रतिबंधात्मक तपासणी तुमच्या आजारांचा धोका कमी करण्यात मदत करतात. जर तुम्ही तुमच्या ज्येष्ठ पालकांच्या आरोग्य पॉलिसीसाठी आरोग्य विम्याचा हप्ता भरला तर तुम्ही करदाता म्हणून कलम 80D अंतर्गत कर कपातीच्या लाभांसाठी पात्र असाल.

ज्येष्ठ नागरिकांसाठी कर लाभांचा दावा करण्यासाठी कोणती कागदपत्रे आवश्यक आहेत?

कलम 80D अंतर्गत ज्येष्ठ नागरिकांसाठी भरलेल्या वैद्यकीय बिलांवर कर कपातीचा दावा करण्यासाठी तुम्हाला कोणत्याही विशिष्ट कागदपत्रांची आवश्यकता नाही. आयकर कायद्यामध्ये कर लाभ मिळविण्यासाठी कागदपत्रांची विशिष्ट यादी नाही. तथापि, पुरावा म्हणून काही कागदपत्रे जतन करणे केव्हाही चांगले. तुमचा विमाकर्ता काही अहवाल आणि ज्येष्ठ नागरिकांच्या उपचारासाठी केलेल्या वैद्यकीय खर्चाचा पुरावा मागू शकतो. म्हणून, खालील कागदपत्रे हाताशी ठेवा:

- निदान चाचणी अहवाल

- वैद्यकीय बिले आणि पावत्या

- डॉक्टरांच्या प्रिस्क्रिप्शन

- वैद्यकीय इतिहासाचे अहवाल

- इतर वैद्यकीय अहवाल

तुमच्या ज्येष्ठ पालकांसाठी आरोग्य विमा खरेदी करणे ही तुमची प्राथमिकता असली पाहिजे कारण ते त्यांच्या सुवर्णकाळात निरोगी जीवन जगण्यासाठी पात्र आहेत. तुमच्या संपूर्ण कुटुंबाच्या गरजा पूर्ण करणाऱ्या आरोग्य योजना खरेदी करा. विचारात घ्यासंपूर्ण आरोग्य उपायबजाज फिनसर्व्ह हेल्थने ऑफर केलेल्या योजना. या योजनांमध्ये रू. 10 लाखांपर्यंतचे वैद्यकीय कव्हर तसेच अनेक आजार आणि निरोगीपणाचे फायदे मिळतात. आरोग्य सेवा वैशिष्ट्यांच्या श्रेणीचा आनंद घेण्यासाठी आजच साइन अप करा!

संदर्भ

- https://www.who.int/news-room/fact-sheets/detail/ageing-and-health

- https://www.incometaxindia.gov.in/Pages/tools/deduction-under-section-80d.aspx

- https://www.incometax.gov.in/iec/foportal/help/individual/return-applicable-2

अस्वीकरण

कृपया लक्षात घ्या की हा लेख केवळ माहितीच्या उद्देशाने आहे आणि बजाज फिनसर्व्ह हेल्थ लिमिटेड (“BFHL”) कोणतीही जबाबदारी घेत नाही लेखक/समीक्षक/प्रवर्तकाने व्यक्त केलेले/दिलेले विचार/सल्ला/माहिती. हा लेख कोणत्याही वैद्यकीय सल्ल्याचा पर्याय म्हणून विचारात घेऊ नये, निदान किंवा उपचार. नेहमी तुमच्या विश्वासू डॉक्टर/पात्र आरोग्य सेवेचा सल्ला घ्या आपल्या वैद्यकीय स्थितीचे मूल्यांकन करण्यासाठी व्यावसायिक. वरील लेखाचे पुनरावलोकन कोणत्याही माहितीसाठी किंवा कोणत्याही नुकसानीसाठी पात्र डॉक्टर आणि BFHL जबाबदार नाहीत कोणत्याही तृतीय पक्षाद्वारे प्रदान केलेल्या सेवा.