Aarogya Care | 5 মিনিট পড়া

আপনার 20 বছর বয়সে স্বাস্থ্য বীমা কেনার 6টি শীর্ষ সুবিধা!

দ্বারা মেডিকেল পর্যালোচনা

সূচি তালিকা

গুরুত্বপূর্ণ দিক

- 20-এর দশকে স্বাস্থ্য বীমা কেনা আপনাকে প্রচুর সুবিধা দেয়

- আপনাকে কম প্রিমিয়াম দিতে হবে এবং একটি ব্যাপক কভার পেতে হবে

- 20-এর দশকে স্বাস্থ্য বীমা কেনার সময় মেডিকেল চেকআপের প্রয়োজন নেই!

বিশ্বজুড়ে অসুস্থতার হুমকির সাথে সাথে, স্বাস্থ্য বীমা কেনা আরও গুরুত্বপূর্ণ হয়ে উঠেছে। ঠিক যখন আমরা ভেবেছিলাম মহামারীর হুমকি ধীরে ধীরে কমছে, ওমিক্রন বৈকল্পিকের উত্থান সবার জন্য চাপ বাড়িয়েছে। ডব্লিউএইচওর মতে, এই নতুন রূপের সাথে পুনরায় সংক্রমণের ঝুঁকি রয়েছে। এমন অনিশ্চিত সময়ে,অল্প বয়সে স্বাস্থ্য বীমা কেনাগুরুত্বপূর্ণ [1]। এইভাবে, আপনি আজ এবং ভবিষ্যতে আপনার সমস্ত চিকিৎসা সংক্রান্ত প্রয়োজনীয়তা সহজে পরিচালনা করতে পারেন। সর্বোপরি, আপনার স্বাস্থ্যই আপনার আসল সম্পদ

মানসিক চাপ এবং উদ্বেগের আধুনিক সময়ে, আপনি যত তাড়াতাড়ি পলিসিতে বিনিয়োগ করবেন ততই ভালো। আপনার 20-এর দশকে পৌঁছানো উত্তেজনাপূর্ণ, এটি প্রধান দায়িত্বের সাথে আসে। আপনার স্বাস্থ্যের প্রতি আপনার সবচেয়ে গুরুত্বপূর্ণ দায়িত্বগুলির মধ্যে একটি। আপনি যদি আর্থিকভাবে স্বাবলম্বী হন তবে আপনার দেরি করা উচিত নয়স্বাস্থ্য বীমা কেনা. মনে রাখবেন যে ব্যক্তিগত বীমা আপনি আপনার নিয়োগকর্তার কাছ থেকে পেতে পারেন গ্রুপ স্বাস্থ্য নীতির চেয়ে ব্যাপক কভারেজ অফার করে

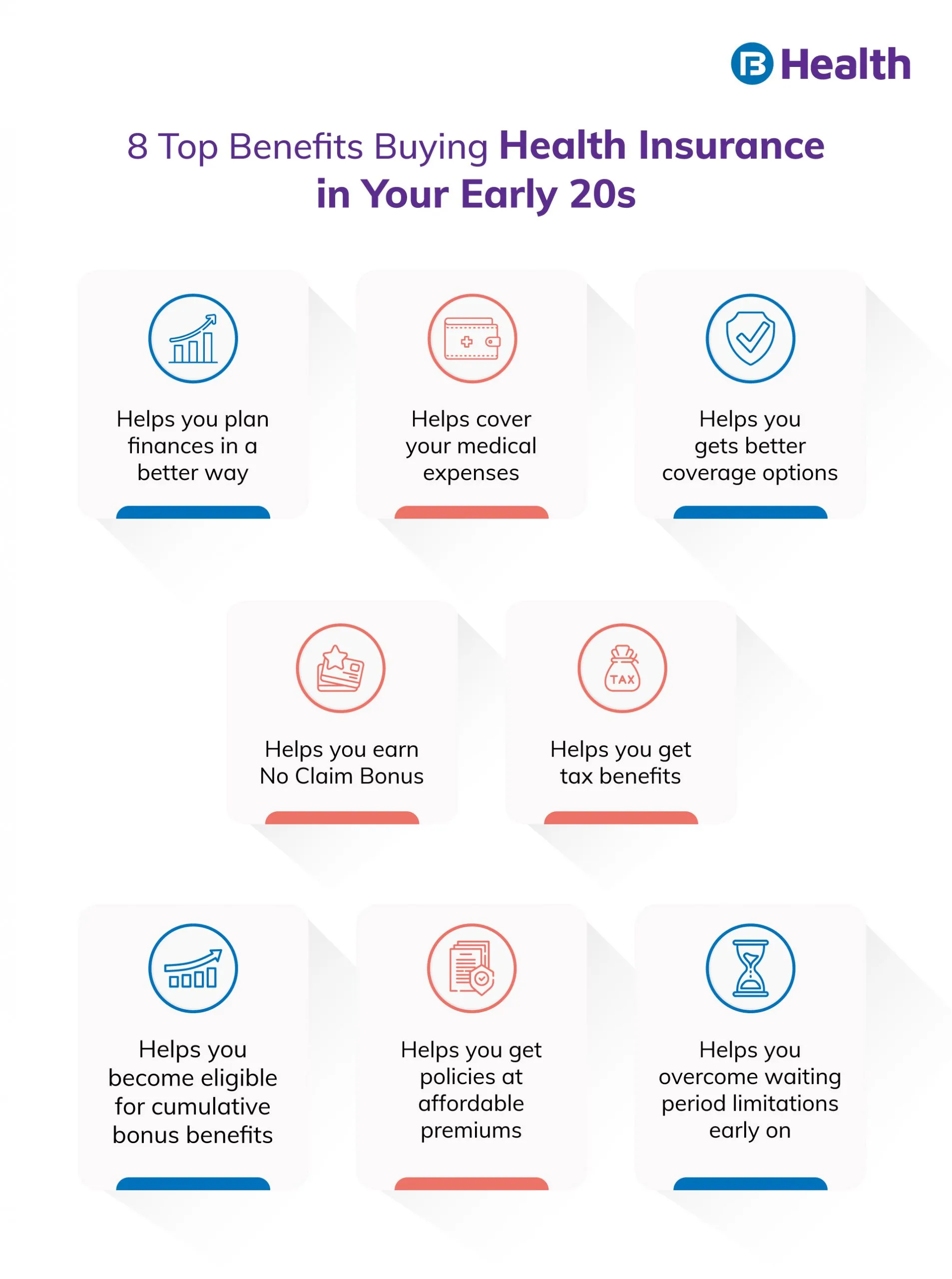

এখানে বিভিন্ন কারণ রয়েছে কেন আপনার 20 বছর বয়সে একটি স্বাস্থ্য বীমা পলিসি কেনা একটি দুর্দান্ত ধারণা।

অতিরিক্ত পড়া:বাজাজ ফিনসার্ভ হেলথের কোভিড-পরবর্তী যত্নের পরিকল্পনা

কম প্রিমিয়াম প্রদান করুন

আপনি যখন অল্প বয়সে বিনিয়োগ করেন তখন এটি সবচেয়ে গুরুত্বপূর্ণ সুবিধাগুলির মধ্যে একটি। প্রিমিয়ামের পরিমাণ এক বীমাকারী থেকে অন্যের মধ্যে পরিবর্তিত হয়। আপনার প্রিমিয়ামের পরিমাণ নির্ধারণে বয়স সবসময় একটি গুরুত্বপূর্ণ ভূমিকা পালন করে। আপনার বয়স যত কম হবে, বেশিরভাগ ক্ষেত্রেই আপনার প্রিমিয়ামের পরিমাণ কম হবে। আপনার বয়স বাড়ার সাথে সাথে স্বাস্থ্যজনিত অসুস্থতার ঝুঁকি বেড়ে যায় এবং আপনার প্রিমিয়াম বৃদ্ধি পায়

একটি অনুমানমূলক উদাহরণ বিবেচনা করুন যেখানে আপনি 25 বছর বয়সে 10 লক্ষ টাকার একটি স্বাস্থ্য বীমা প্ল্যান কিনবেন৷ এই ক্ষেত্রে, আপনার প্রিমিয়ামের পরিমাণ হল 10,000 টাকা৷ যাইহোক, যদি আপনি একই প্ল্যান 35-এ ক্রয় করেন, তাহলে প্রিমিয়ামের পরিমাণ বেড়ে 12000 টাকা হতে পারে।

অপেক্ষার সীমার উপর জোয়ার

অপেক্ষার সময়কাল হল সেই সময় যে সময়ে আপনি নির্দিষ্ট চিকিৎসার জন্য কোনো দাবি করতে পারবেন না। এর মধ্যে রয়েছে সার্জারি এবং পূর্বে বিদ্যমান রোগের চিকিৎসা। আপনার স্বাস্থ্য বীমা পরিকল্পনার উপর ভিত্তি করে, অপেক্ষার সময়কাল দুই বা চার বছর। আপনি যদি অল্প বয়সে স্বাস্থ্য বীমা কিনছেন, তাহলে অপেক্ষার সময়কালে আপনাকে কোনো দাবি করার প্রয়োজন হবে না। যদি আপনি 45 বছর পরে একটি পলিসিতে বিনিয়োগ করেন, তাহলে একটি উচ্চ ঝুঁকি রয়েছে যে আপনার বিদ্যমান চিকিৎসার জন্য এই সময়ের মধ্যে একটি দাবি দায়ের করতে হতে পারে৷আরও ভাল কভারেজ পান

আপনি যদি আপনার 20-এর দশকে বিনিয়োগ করেন, তাহলে আপনি ব্যাপক সুবিধা এবং কভারেজ উপভোগ করতে পারবেন। বাজারে উপলব্ধ বেশিরভাগ পরিকল্পনাগুলি প্রাথমিকভাবে তরুণ ব্যক্তিদের লক্ষ্য করে যাতে তারা দীর্ঘ সময়ের জন্য সর্বাধিক সুবিধা উপভোগ করতে পারে। সবচেয়ে ভালো দিক হল আপনি কম প্রিমিয়ামে এই ধরনের ব্যাপক সুবিধা উপভোগ করতে পারবেন! আপনি যদি অল্প বয়সে বিনিয়োগ করেন, তাহলে আপনি বিভিন্ন বিকল্প থেকে উপযুক্ত নীতি নির্বাচন করতে পারেন। অল্প বয়সে কভারেজ পেলে আগে থেকে বিদ্যমান অসুস্থতার কোনো সম্ভাবনা নেই। এর পরে, নির্ণয় করা কোনও অসুস্থতা স্বয়ংক্রিয়ভাবে আপনার পরিকল্পনায় অন্তর্ভুক্ত হবে৷

মেডিকেল হেলথ চেকআপ এড়িয়ে চলুন

আপনি যদি 45 বছর বয়সের পরে একটি পলিসি গ্রহণ করেন, তাহলে আপনার জন্য এটি করা বাধ্যতামূলকচিকিৎসা স্বাস্থ্য পরীক্ষা. কারণ এই বয়সে আপনার স্বাস্থ্যগত জটিলতার ঝুঁকি বেশি। যদি আপনার স্বাস্থ্য রিপোর্টগুলি সমস্যাগুলি প্রকাশ করে তবে আপনার বীমা প্রদানকারী একটি উচ্চ প্রিমিয়াম চার্জ করতে পারে বা এমনকি একটি পলিসির জন্য আপনার আবেদন প্রত্যাখ্যান করতে পারে। যাইহোক, আপনি যদি অল্প বয়সে স্বাস্থ্য বীমা কিনছেন, তাহলে প্রিমেডিক্যাল স্ক্রিনিংয়ের জন্য যাওয়ার দরকার নেই৷

কম নীতি প্রত্যাখ্যান সম্মুখীন

আপনি যখন জীবনের পরবর্তী পর্যায়ে একটি স্বাস্থ্য নীতি কেনার চেষ্টা করেন, তখন প্রত্যাখ্যানের উচ্চ সম্ভাবনা থাকে। যদি আপনি একটি গুরুতর স্বাস্থ্য জটিলতা নির্ণয় করা হয়, আপনার বীমা প্রদানকারী আপনার আবেদন প্রত্যাখ্যান করতে পারেন. এটি 40 বছর বা তার বেশি বয়সে হওয়ার সম্ভাবনা বেশি কারণ আপনার বয়স বাড়ার সাথে সাথে স্বাস্থ্যের ঝুঁকি বেড়ে যায়। এছাড়াও, বীমাকারীরা এমন নীতিগুলি অফার করতে পারে যার জন্য উচ্চ সহ-বেতনের পরিমাণ প্রয়োজন। এটি এমন একটি বিকল্পকে নির্দেশ করে যেখানে আপনাকে একটি নির্দিষ্ট পরিমাণ অর্থ প্রদান করতে হবে যখন আপনার বীমা প্রদানকারী দাবি নিষ্পত্তির সময় অবশিষ্ট অর্থ প্রদান করে। এই সব এড়াতে, আপনি একটি কম বয়সে একটি পলিসি কিনতে এবং দ্রুত অনুমোদন উপভোগ করতে পারেন.Â

কর সুবিধা উপভোগ করুন

আপনি স্বাস্থ্য বীমা পলিসির জন্য যে প্রিমিয়াম প্রদান করেন তার উপর আপনি ট্যাক্স সুবিধা পেতে পারেন। আয়কর আইনের ধারা 80D অনুসারে, আপনি যদি নিজের জন্য, আপনার নির্ভরশীলদের বা এমনকি আপনার স্ত্রীর জন্য নীতি গ্রহণ করেন তবে আপনি এই সুবিধাগুলি পাবেন [2]। 20-এর দশকে একটি পলিসিতে বিনিয়োগ করার অর্থ হল আপনি দীর্ঘ সময়ের জন্য কর সুবিধা উপভোগ করতে পারবেন। আপনি যখন 20 বছর বয়সে থাকেন তখন এটি একটি পলিসিতে বিনিয়োগ করার সেরা সুবিধাগুলির মধ্যে একটি।

অতিরিক্ত পড়া:আয়কর আইনের ধারা 80Dএখন যেহেতু আপনি সচেতন যে অল্প বয়সে স্বাস্থ্যসেবা পরিকল্পনায় বিনিয়োগ করা কতটা গুরুত্বপূর্ণ, নিশ্চিত করুন যে আপনি একটি কিনতে দেরি করবেন না৷ এটি আপনাকে দীর্ঘ সময়ের জন্য একটি বিস্তৃত কভারেজ এবং সুবিধা উপভোগ করতে দেয়। যেহেতু জীবন অপ্রত্যাশিত, তাই আপনার বয়স 20-এর দশকের প্রথম দিকে থাকাকালীন স্বাস্থ্য বীমাতে বিনিয়োগ করার বুদ্ধিমান সিদ্ধান্ত নেওয়া ভাল। এটি আপনাকে ক্রমবর্ধমান জীবনযাত্রার অসুস্থতাগুলি শুরু হওয়ার সময় থেকেই মোকাবেলা করতে সহায়তা করে। সঠিক স্বাস্থ্য বীমা পরিকল্পনা খুঁজছেন? বাজাজ ফিনসার্ভ হেলথ-এ আরোগ্য কেয়ার প্ল্যানের পরিসর ব্রাউজ করুন

দ্যআরোগ্য যত্নসম্পূর্ণ স্বাস্থ্য সমাধানএমনই একটি সাশ্রয়ী প্ল্যান যা বিস্তৃত পরিসরে ব্যাপক সুবিধা প্রদান করে। এই পরিকল্পনাগুলি অসুস্থতা থেকে সুস্থতা পর্যন্ত আপনার সমস্ত চিকিৎসা খরচ কভার করে। আপনি তিনটি সহজ ধাপে এই প্ল্যানগুলি কিনতে পারেন৷ সহজভাবে আপনার প্রয়োজনীয়তা অনুসারে প্ল্যানটি বেছে নিন, অনায়াসে ফর্মটি পূরণ করুন এবং এখনই সুবিধাগুলি উপভোগ করুন৷ কেন অপেক্ষা করছ? এখনই একটি বুদ্ধিমান সিদ্ধান্ত নিন এবং ভাল স্বাস্থ্যের জন্য উপকারগুলি কাটান

তথ্যসূত্র

- https://www.who.int/news/item/28-11-2021-update-on-omicron

- https://cleartax.in/s/medical-insurance

দাবিত্যাগ

দয়া করে মনে রাখবেন যে এই নিবন্ধটি শুধুমাত্র তথ্যগত উদ্দেশ্যে তৈরি করা হয়েছে এবং বাজাজ ফিনসার্ভ হেলথ লিমিটেড (“BFHL”) কোনো দায়িত্ব বহন করে না লেখক/পর্যালোচক/প্রবর্তক কর্তৃক প্রকাশিত মতামত/পরামর্শ/তথ্যের। এই নিবন্ধটিকে কোনো চিকিৎসা পরামর্শের বিকল্প হিসেবে বিবেচনা করা উচিত নয়, রোগ নির্ণয় বা চিকিত্সা। সর্বদা আপনার বিশ্বস্ত চিকিত্সক/যোগ্য স্বাস্থ্যসেবার সাথে পরামর্শ করুন আপনার চিকিৎসা অবস্থা মূল্যায়ন পেশাদার. উপরের নিবন্ধটি একটি দ্বারা পর্যালোচনা করা হয়েছে যোগ্য ডাক্তার এবং BFHL কোনো তথ্যের জন্য কোনো ক্ষতির জন্য দায়ী নয় অথবা কোনো তৃতীয় পক্ষের দ্বারা প্রদত্ত পরিষেবা।