Aarogya Care | 6 মিনিট পড়া

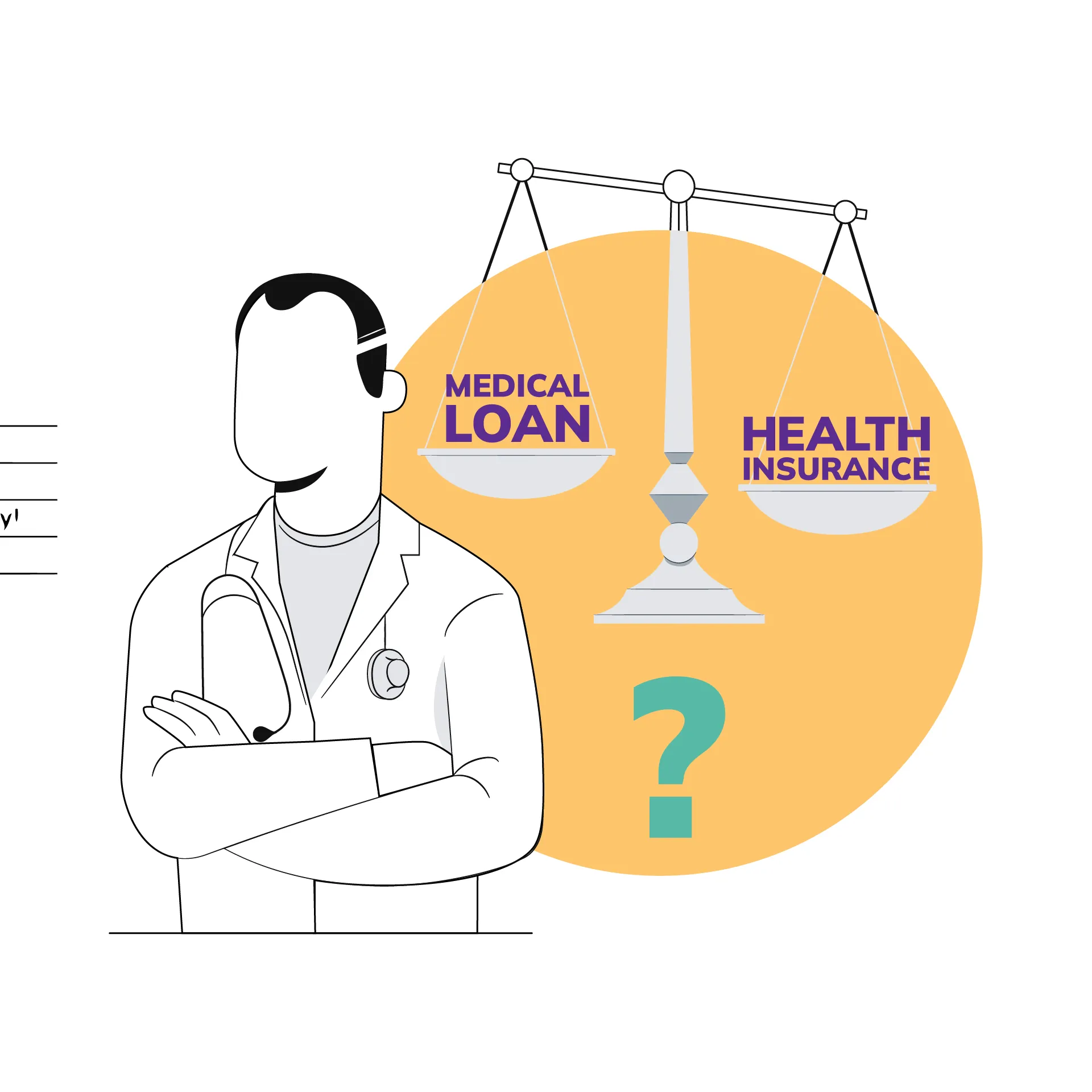

6টি কারণ কেন স্বাস্থ্য বীমা একটি মেডিকেল ঋণের চেয়ে ভাল

দ্বারা মেডিকেল পর্যালোচনা

সূচি তালিকা

গুরুত্বপূর্ণ দিক

- আপনি আপনার স্বাস্থ্যের জন্য একটি প্রতিরোধমূলক ব্যবস্থা হিসাবে স্বাস্থ্য বীমাতে বিনিয়োগ করেন

- জরুরী বা তাৎক্ষণিক প্রয়োজন হলে আপনি চিকিৎসা ঋণ নেন

- সাশ্রয়ী মূল্য এবং প্রাপ্যতা প্রধান কারণ কেন বীমা ভাল

একটি চিকিৎসা জরুরী সময়ে, সবচেয়ে বড় উদ্বেগের মধ্যে একটি হল তহবিল পরিকল্পনা করা যাতে আপনি নিজের বা আপনার প্রিয়জনের জন্য চিকিত্সা শুরু করতে পারেন। বীমাতে বিনিয়োগ করা বা ঋণ নেওয়া হল প্রয়োজনীয় অর্থের ব্যবস্থা করার দুটি সবচেয়ে সাধারণ উপায়। তাদের মধ্যে একটি মূল পার্থক্য হল যে আপনি আগে থেকে একটি বীমা পরিকল্পনা নিতে পারেন যেখানে আপনি শুধুমাত্র জরুরি অবস্থার উদ্ভব হলেই একটি চিকিৎসা ঋণ গ্রহণ করেন।যদিও উভয় বিকল্পেরই তাদের ভালো-মন্দ রয়েছে, স্বাস্থ্য বীমার চিকিৎসা ঋণের উপর একটি প্রান্ত রয়েছে। তাদের পার্থক্য সম্পর্কে আরও জানতে পড়ুন এবং কেন স্বাস্থ্য বীমা বনাম চিকিৎসা ঋণে, স্বাস্থ্য বীমা আরও ভাল।

অতিরিক্ত পড়া:মেডিক্লেম এবং স্বাস্থ্য বীমার মধ্যে পার্থক্যস্বাস্থ্য বীমা বনাম চিকিৎসা ঋণ

স্বাস্থ্য বীমাপরিকল্পনাগুলিকে আপনার এবং আপনার প্রিয়জনদের স্বাস্থ্য রক্ষা করার জন্য আপনি যে প্রতিরোধমূলক ব্যবস্থা গ্রহণ করেন তা হিসাবে দেখা যেতে পারে৷ জরুরী অবস্থা না হলেও তারা আপনার স্বাস্থ্যের জন্য আর্থিক কভার প্রদান করে। উদাহরণস্বরূপ, আপনার একটি পরিকল্পিত চোখের অস্ত্রোপচার হতে পারে এবং আপনার স্বাস্থ্য নীতি এটির শর্ত অনুযায়ী এটিকে কভার করতে পারে। বিপরীতে, আপনি জরুরী সময়ে একটি চিকিৎসা ঋণ গ্রহণ করেন। সুদ এবং পরিশোধের কারণে, নিয়মিত পরিস্থিতিতে ঋণ নেওয়া সাধারণত সম্ভব হয় না।

স্বাস্থ্য বীমা চিকিত্সার সময় আপনার আর্থিক বোঝা কমাতে সাহায্য করে কারণ আপনাকে পকেট থেকে সমস্ত চিকিৎসা বিল পরিশোধ করতে হবে না বা আপনার বীমাকারীকে পরিশোধ করতে হবে না। আপনি যে পরিমাণ দাবি করতে পারেন তা নীতি, এর শর্তাবলী এবং আপনার নির্বাচিত বৈশিষ্ট্যগুলির উপর নির্ভর করে৷ যদিও একটি চিকিৎসা ঋণ চিকিত্সার খরচ সম্পর্কে আপনার উদ্বেগ কমাতে সাহায্য করে, তবে এটি আপনাকে ঋণের মধ্যে ফেলে আর্থিক বোঝা হয়ে দাঁড়ায়। এটি বিশেষভাবে সত্য যদি এটি পরিবারের প্রাথমিক মজুরির জন্য ব্যবহৃত হয়।

আপনার কাছে একটি বীমা পরিকল্পনা বেছে নেওয়ার বিকল্প রয়েছে যা আপনার জন্য সম্ভবপর এবং সেরা কভারেজ প্রদান করে। চিকিৎসা ঋণের ক্ষেত্রে, আপনাকে আপস করতে হতে পারে এবং ব্যয়বহুল হলেও ঋণ নিতে হতে পারে। আপনার যোগ্যতাও কার্যকর হয় কারণ বেশিরভাগ ঋণদাতাদের মানদণ্ড রয়েছে যা আপনাকে পূরণ করতে হবে।Â

স্বাস্থ্য বীমার প্রিমিয়াম এবং চিকিৎসা ঋণের জন্য আপনি যে সুদ প্রদান করেন তা একই রকম হতে পারে কিন্তু সম্পূর্ণ ভিন্ন। একটি প্রধান পার্থক্য তাদের পেমেন্ট শর্তাবলী সম্পর্কে. আপনার কাছে বার্ষিক প্রিমিয়াম পরিশোধ করার বিকল্প আছে যেখানে শর্তের উপর নির্ভর করে আপনাকে মাসিক বা ত্রৈমাসিক সুদ দিতে হতে পারে।

6টি কারণ কেন স্বাস্থ্য বীমা চিকিৎসা ঋণের চেয়ে ভালো

অবিলম্বে প্রাপ্যতা

যেহেতু আপনি সাধারণত আগে থেকেই স্বাস্থ্য বীমা কিনে থাকেন, তাই আপনি অবিলম্বে চিকিৎসা নিতে পারেন। আপনার কাছে দাবি করার দুটি বিকল্প রয়েছে এবং উভয়ের জন্যই আজ ন্যূনতম কাগজপত্র প্রয়োজন। যাইহোক, এটি আপনার চিকিৎসায় বিলম্ব করবে না

আপনি যখন একটি মেডিকেল লোন নেন, তখন আপনি কাগজপত্র সম্পূর্ণ করার পরে এবং অনুমোদন পাওয়ার পরেই তহবিল পেতে পারেন। এটি সময়সাপেক্ষ হতে পারে এবং আপনার চিকিৎসায় বিলম্ব করতে পারে৷আরও বেশি সাধ্যের মধ্যে

আপনি তাদের প্রিমিয়াম এবং সুদের তুলনা করে একটি বীমা পরিকল্পনা এবং একটি চিকিৎসা ঋণের সামর্থ্য পরীক্ষা করতে পারেন। প্রিমিয়াম হল সেই পরিমাণ অর্থ যা আপনি বার্ষিক বা অন্যান্য বিরতিতে আপনার বীমা প্রদানকারীকে প্রদান করেন। এটি আপনার চিকিৎসার প্রয়োজনের জন্য আপনি যে কভার পান তার খরচ। আপনার নির্বাচন করা কভারেজ এবং পরিকল্পনার উপর ভিত্তি করে, আপনার বীমাকারী আপনাকে প্রিমিয়াম দিতে হবে তা নির্ধারণ করে। সুদ হল আপনি আপনার ঋণদাতাকে যে পরিমাণ অর্থ ধার দেন তার জন্য আপনি যে পরিমাণ অর্থ ধার করেন এবং আপনার ধার করা প্রকৃত অর্থের উপরে। এই ধার খরচ.Â

স্বাস্থ্য বীমার জন্য আপনি যে প্রিমিয়াম প্রদান করেন তা সাধারণত আপনি চিকিৎসা ঋণের সুদের তুলনায় যথেষ্ট কম। যেহেতু আপনাকে বিমাকারীকে বীমাকৃত অর্থ পরিশোধ করতে হবে না এবং শুধুমাত্র প্রিমিয়াম দিতে হবে, তাই একটি স্বাস্থ্য বীমা পরিকল্পনা করা ঋণ নেওয়ার চেয়ে বেশি সাশ্রয়ী হয়।

ক্যাশলেস চিকিৎসার সুবিধা

নগদহীন চিকিৎসা বলতে আপনি একটি স্বাস্থ্য বীমা প্ল্যানে যে দাবি মোড বেছে নিতে পারেন তা বোঝায়। এখানে আপনার বীমাকারী সরাসরি হাসপাতালের বিল পরিশোধ করবে এবং আপনাকে আপনার পকেট থেকে অর্থ প্রদান করতে হবে না। যাইহোক, নগদহীন সুবিধার জন্য, আপনার চিকিত্সা বীমাকারীর সাথে তালিকাভুক্ত একটি নেটওয়ার্ক হাসপাতালে হতে হবে। নেটওয়ার্ক হাসপাতালগুলি হল যেগুলি বিভিন্ন পরিষেবার জন্য বীমা প্রদানকারীদের সাথে টাই আপ করে।

একটি চিকিৎসা ঋণে, আপনার কাছে ক্যাশলেস সুবিধার বিকল্প নেই। আপনাকে পরিশোধ করতে হবে এবং আপনার চিকিৎসা বিলের হিসাব রাখতে হবে। আপনি নেটওয়ার্ক হাসপাতালের সুবিধাগুলিও উপভোগ করতে পারবেন না৷https://www.youtube.com/watch?v=hkRD9DeBPhoট্যাক্স সেভিং সুবিধা

স্বাস্থ্য বীমা পরিকল্পনার জন্য আপনি যে প্রিমিয়াম প্রদান করেন তা আপনাকে ট্যাক্স সুবিধাও দেয়। টাকা পর্যন্ত প্রিমিয়াম পরিমাণ। ধারা 80D [1] এর অধীনে 50,000 ছাড় করা হয়।

চিকিৎসা ঋণের ক্ষেত্রে, আপনি ট্যাক্স সুবিধা পাবেন না

আপনার ক্রেডিট স্কোর প্রভাবিত

আপনার ক্রেডিট স্কোর ঋণদাতাদের ক্রেডিট সহ আপনার অতীত ইতিহাস এবং আপনার ক্রেডিট আচরণ সম্পর্কে জানতে সাহায্য করে। এটি তাদের সম্ভাব্য ঋণগ্রহীতা হিসাবে আপনার ঝুঁকি মূল্যায়ন করার অনুমতি দেয়। যদিও একটি মেডিকেল লোন এই গুরুত্বপূর্ণ স্কোরকে প্রভাবিত করে, সময়মতো তা পরিশোধ করা আপনার ভবিষ্যতে একটি ঋণ পাওয়ার চাবিকাঠি।

একটি স্বাস্থ্য বীমা পরিকল্পনার প্রিমিয়াম কোনোভাবেই আপনার ক্রেডিট স্কোরকে প্রভাবিত করে না। এটি ভবিষ্যতে আপনার ঋণের জন্য প্রত্যাখ্যাত হওয়ার সম্ভাবনা হ্রাস করে।

অতিরিক্ত সুবিধা

স্বাস্থ্য বীমা পরিকল্পনাগুলি আপনি উপার্জন করতে বা ব্যবহার করতে পারেন এমন অনেক সুবিধা নিয়ে আসে। তাদের মধ্যে কিছু আছে

নো ক্লেম বোনাস (NCB)

ক্রমবর্ধমান বোনাস হিসাবেও পরিচিত, এটি আপনার প্রিমিয়াম না বাড়িয়ে আপনার বিমাকৃত পরিমাণ বৃদ্ধি করে। পলিসির সময়কালে আপনি দাবি না করলেই NCB অফার করা হয়। [২]।

প্রতিরোধমূলক স্বাস্থ্য পরীক্ষা

এই ল্যাব পরীক্ষাগুলি আপনাকে আপনার স্বাস্থ্যের উপরে থাকতে সাহায্য করে এবং অনেক বীমাকারী আপনার জন্য তাদের সুবিধার অংশ হিসাবে এই খরচগুলির খরচ কভার করে৷

অতিরিক্ত পড়া:প্রতিরোধমূলক যত্নের সুবিধাবিনামূল্যে ডাক্তার পরামর্শ

অনেক বীমা কোম্পানি তাদের পলিসিগুলির সাথে একটি নির্দিষ্ট সংখ্যক বিনামূল্যে ডাক্তারের পরামর্শ প্রদান করে।

দীর্ঘমেয়াদী পলিসি ডিসকাউন্ট

আপনি যদি দীর্ঘ মেয়াদের জন্য একটি বীমা পলিসি কেনেন, তাহলে আপনার বীমা প্রদানকারী প্রিমিয়ামে ছাড় দিতে পারে।

নেটওয়ার্ক ডিসকাউন্ট

আপনি যদি একটি পরীক্ষা বুক করেন বা আপনার বীমাকারীর নেটওয়ার্ক হাসপাতালে চিকিৎসা নেন তাহলে এগুলি প্রযোজ্য। টাই আপের কারণে, হাসপাতাল তাদের পরিষেবাগুলিতে ছাড় দিতে পারে।

স্বাস্থ্য বীমা বনাম চিকিৎসা ঋণ স্বাস্থ্য বীমা একটি ভাল পছন্দ করে, আপনি একটি চিকিৎসা ঋণের সাথে এই অতিরিক্ত সুবিধাগুলি পান না।

চিকিৎসা ঋণ এবং স্বাস্থ্য বীমা উভয়ই আপনাকে আপনার চিকিৎসা ব্যয়ের জন্য তহবিল পেতে সাহায্য করতে পারে। কিন্তু ঋণের তুলনায় স্বাস্থ্য বীমা একটি অধিক কার্যকর বিকল্প। এটি শুধুমাত্র আর্থিকভাবে আপনাকে সেবা করে না, তবে আপনার স্বাস্থ্যের উপরে থাকতেও সাহায্য করে। চেক আউটসম্পূর্ণ স্বাস্থ্য সমাধানবাজেট-বান্ধব এবং ব্যাপক কভার পেতে Bajaj Finserv Health-এ বীমা প্ল্যানগুলি উপলব্ধ। এগুলি আপনাকে 6 জন সদস্য পর্যন্ত স্বাস্থ্যের বীমা করতে সাহায্য করবে এবং প্রতিরোধমূলক চেকআপ এবং বিনামূল্যে ডাক্তারের পরামর্শের মতো সুবিধাগুলি অফার করবে!

তথ্যসূত্র

- https://www.incometaxindia.gov.in/Pages/acts/income-tax-act.aspx

- https://www.policyholder.gov.in/you_and_your_health_insurance_policy_faqs.aspx

দাবিত্যাগ

দয়া করে মনে রাখবেন যে এই নিবন্ধটি শুধুমাত্র তথ্যগত উদ্দেশ্যে তৈরি করা হয়েছে এবং বাজাজ ফিনসার্ভ হেলথ লিমিটেড (“BFHL”) কোনো দায়িত্ব বহন করে না লেখক/পর্যালোচক/প্রবর্তক কর্তৃক প্রকাশিত মতামত/পরামর্শ/তথ্যের। এই নিবন্ধটিকে কোনো চিকিৎসা পরামর্শের বিকল্প হিসেবে বিবেচনা করা উচিত নয়, রোগ নির্ণয় বা চিকিত্সা। সর্বদা আপনার বিশ্বস্ত চিকিত্সক/যোগ্য স্বাস্থ্যসেবার সাথে পরামর্শ করুন আপনার চিকিৎসা অবস্থা মূল্যায়ন পেশাদার. উপরের নিবন্ধটি একটি দ্বারা পর্যালোচনা করা হয়েছে যোগ্য ডাক্তার এবং BFHL কোনো তথ্যের জন্য কোনো ক্ষতির জন্য দায়ী নয় অথবা কোনো তৃতীয় পক্ষের দ্বারা প্রদত্ত পরিষেবা।