Aarogya Care | 4 মিনিট পড়া

টপ-আপ স্বাস্থ্য বীমা: কেন এটি এত গুরুত্বপূর্ণ?

দ্বারা মেডিকেল পর্যালোচনা

সূচি তালিকা

গুরুত্বপূর্ণ দিক

- দুই ধরনের টপ-আপ স্বাস্থ্য বীমা পরিকল্পনা রয়েছে

- আপনি টপ-আপ বা সুপার টপ-আপ স্বাস্থ্য বীমা কিনতে পারেন

- প্রতিটি ধরণের বীমা পরিকল্পনার নিজস্ব সুবিধা রয়েছে

কটপ-আপ স্বাস্থ্য বীমাপরিকল্পনা হল একটি সম্ভাব্য বিকল্প যা আপনার হাসপাতালের বিল আপনার পরিকল্পনার মোট কভারেজকে ছাড়িয়ে গেলে কাজে আসে। এটি দিয়ে, আপনি এই ধরনের ক্ষেত্রে অতিরিক্ত তহবিল পেতে পারেন। অতিরিক্ত টায়ারগুলি জরুরী পরিস্থিতিতে আপনার গাড়ি চালাতে সাহায্য করে, একটি টপ-আপ প্ল্যান আপনাকে অপরিকল্পিত চিকিৎসা খরচ আরামদায়কভাবে মেটাতে সক্ষম করে।

যখন আপনি একটি সুবিধা পাবেনস্বাস্থ্য পরিকল্পনা, আপনার বীমা প্রদানকারী শুধুমাত্র মোট প্ল্যান কভারেজের মধ্যে খরচ কভার করবে। যাইহোক, একটি টপ-আপ প্ল্যান বেছে নিয়ে, আপনি আপনার মূল সীমা অতিক্রম করে অতিরিক্ত কভারেজ পেতে পারেনস্বাস্থ্য বীমা পলিসি. টপ-আপ প্ল্যানে বিনিয়োগ করার আগে, আপনার কাটতি পরিমাণ সম্পর্কে সচেতন হওয়া উচিত। এই পরিমাণ হল আপনার বীমা প্রদানকারী দ্বারা নির্ধারিত মূল পরিমাণ যার বাইরে আপনি একটি টপ-আপ প্ল্যান বেছে নিতে পারেন। কর্তনযোগ্য পরিমাণ এবং টপ-আপ স্বাস্থ্য বীমা পরিকল্পনার অন্যান্য বৈশিষ্ট্য সম্পর্কে আরও জানতে, পড়ুন।

অতিরিক্ত পড়া:ভারতে 6 প্রকারের স্বাস্থ্য বীমা নীতি: একটি গুরুত্বপূর্ণ নির্দেশিকা

টপ-আপ স্বাস্থ্য বীমা পরিকল্পনা কি?

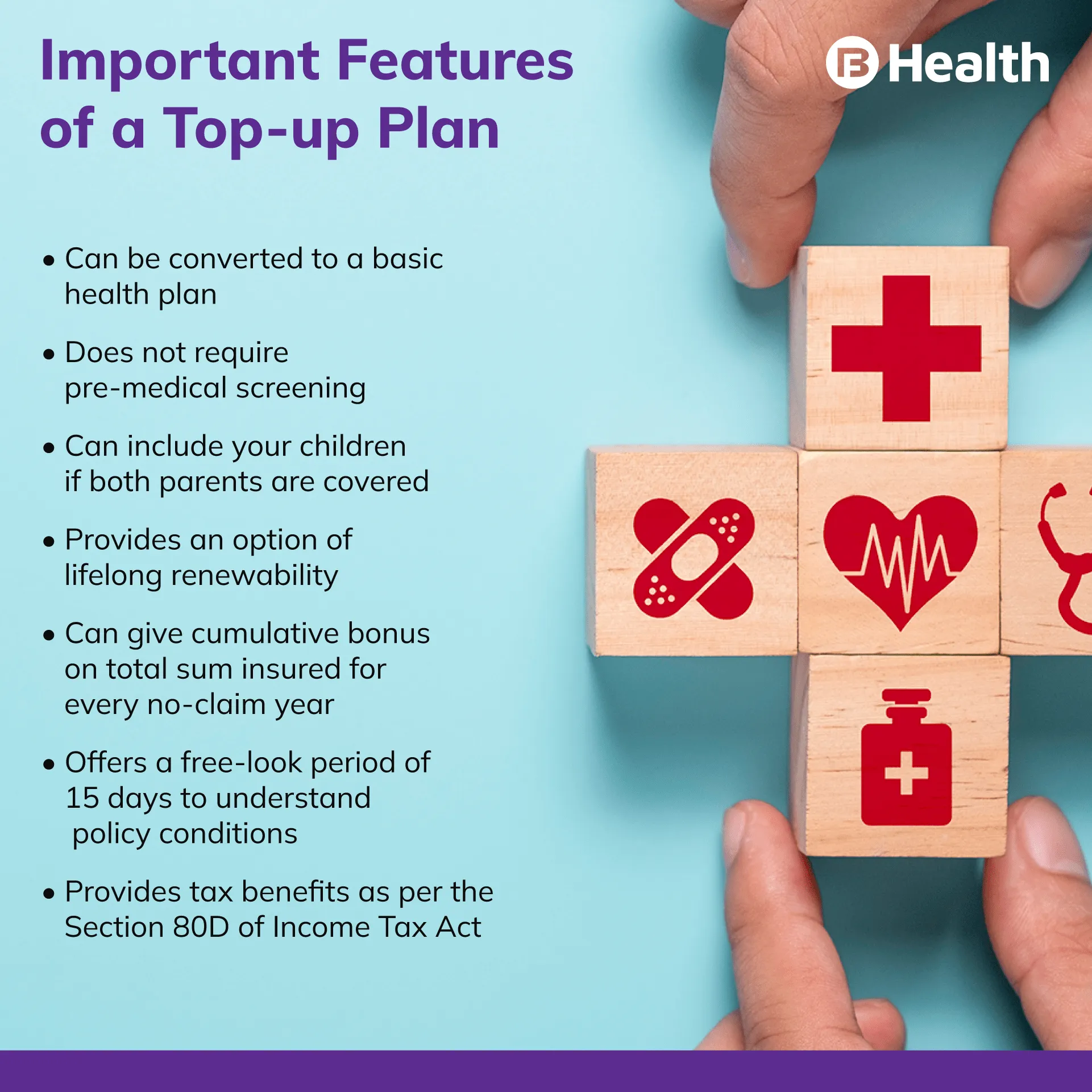

একটি টপ-আপ হল একটি নির্দিষ্ট থ্রেশহোল্ড সীমার পরে আপনার চিকিৎসা খরচ পরিচালনা করার জন্য একটি নিয়মিত স্বাস্থ্য বীমা পরিকল্পনা। এই থ্রেশহোল্ড সীমা, যাকে ডিডাক্টিবল বলা হয়, এমন একটি পরিমাণ যা আপনি একটি দাবি দায়ের করার আগে বীমা কোম্পানিকে প্রদান করতে হবে [1]। এই পরিমাণ অর্থ প্রদানের পরে, স্বাস্থ্য বীমা প্রদানকারী আপনার পলিসি কভারেজের জন্য অর্থ প্রদান করবে। অ্যাড-অন কভার নামেও পরিচিত, এই প্ল্যানগুলি নামমাত্র প্রিমিয়ামে পাওয়া যায়। টপ-আপ প্ল্যানগুলি 18 থেকে 80 বছরের মধ্যে ব্যক্তিদের দ্বারা নেওয়া যেতে পারে।

এখানে দুই ধরনের টপ-আপ প্ল্যান রয়েছে।

- নিয়মিত টপ-আপ স্বাস্থ্য বীমা পরিকল্পনা

- সুপার টপ আপ স্বাস্থ্য বীমাপরিকল্পনা সমূহ

একটি নিয়মিত টপ-আপ প্ল্যানে, কর্তনযোগ্য পরিমাণের উপরে শুধুমাত্র একটি একক দাবি একটি আর্থিক বছরের জন্য কভার করা যেতে পারে। সুতরাং, আপনি যতবারই চিকিৎসা করান না কেন, যদি আপনার চিকিৎসা ব্যয় একক সময়ে এই ছাড়যোগ্য পরিমাণকে অতিক্রম না করে, আপনি এই টপ-আপ দাবির জন্য যোগ্য নাও হতে পারেন।

একটি সুপার টপ আপবীমা প্রকারপরিকল্পনা, পলিসির মেয়াদে আপনি একাধিক হাসপাতালে ভর্তি এবং অন্যান্য চিকিৎসা পদ্ধতির জন্য কভারেজ পাবেন। টপ-আপ এবং সুপার টপ-আপ প্ল্যানগুলির মধ্যে প্রধান পার্থক্য হল যে প্রাক্তনটি কেবলমাত্র একটি একক দাবির জন্য কর্তনযোগ্য উপরে কভারেজ প্রদান করে, যখন পরবর্তীটি এক বছরে যৌথ চিকিৎসা ব্যয়ের জন্য কভারেজ প্রদান করে।

অতিরিক্ত পড়া:সুপার টপ-আপ এবং টপ-আপ স্বাস্থ্য বীমা পরিকল্পনার মধ্যে কীভাবে চয়ন করবেন?টপ-আপ প্ল্যানের সুবিধা কী?

যখন এটি আসেস্বাস্থ্য বীমা, টপ-আপ পরিকল্পনাবিভিন্ন কারণে কাজে আসা।

- আপনার বেস বা স্ট্যান্ডার্ড স্বাস্থ্য পরিকল্পনার বাইরে কভারেজ প্রদান করুন

- নামমাত্র হারে একটি উচ্চ কভারেজ অফার

- মানসিক চাপ কমিয়ে দিন কারণ আপনাকে আপনার চিকিৎসা বিল নিয়ে চিন্তা করতে হবে না

- আপনাকে বড়-টিকিট চিকিৎসা খরচ পরিচালনা করতে সাহায্য করুন

- অফার দাওট্যাক্স বেনিফিট

- প্রাক-বিদ্যমান রোগের বিরুদ্ধে স্বাস্থ্য কভার প্রদান করে

টপ-আপ হেলথ ইন্স্যুরেন্সে কোন খরচ অন্তর্ভুক্ত করা হয়?

টপ-আপ প্ল্যানের মাধ্যমে, আপনি নিম্নলিখিত কভারেজ সুবিধা পেতে পারেন।

- ইন-পেশেন্ট হাসপাতালে ভর্তি খরচ

- অঙ্গ দাতার খরচ

- হাসপাতালে ভর্তির আগে এবং পরবর্তী খরচ

- রুম ভাড়া চার্জ

টপ-আপ স্বাস্থ্য পরিকল্পনায় কোন খরচ বাদ দেওয়া হয়?

কভারেজের মধ্যে অনেক অন্তর্ভুক্তি থাকলেও এখানে বর্জন করা হয়েছে।

- যৌনবাহিত সংক্রমণ

- অ্যাডভেঞ্চার স্পোর্টসে অংশগ্রহণের কারণে ইনজুরি

- স্ব-ক্ষতি দ্বারা সৃষ্ট আঘাত

- কসমেটিক সার্জারির খরচ, যদি না এটি একটি প্রয়োজন হয়

টপ-আপ প্ল্যানে বিনিয়োগ করার সময় কী কী বিষয় বিবেচনা করতে হবে?

একটি টপ-আপ প্ল্যান কেনার আগে, এই গুরুত্বপূর্ণ বিষয়গুলি বিবেচনা করুন৷

- প্রিমিয়ামের পরিমাণ সাশ্রয়ী কিনা তা পরীক্ষা করুন।

- একটি উপযুক্ত কর্তনযোগ্য পরিমাণ সহ একটি নীতি চয়ন করুন কারণ এটি পরে পরিবর্তন করা যাবে না।

- আপনি যার কাছ থেকে বেস হেলথ প্ল্যানটি কিনেছেন সেই একই বীমা কোম্পানি বেছে নিন।

- বেস প্ল্যান যথেষ্ট কভারেজ অফার করে কিনা দেখুন। যাইহোক, টপ-আপ প্ল্যানে বিনিয়োগ করার আগে একটি বেস প্ল্যান থাকা বাধ্যতামূলক নয়।

একটি সাশ্রয়ী মূল্যের টপ-আপ প্ল্যান বেছে নেওয়ার আগে, নিশ্চিত করুন যে আপনি উচ্চতর ছাড়ের জন্য বেছে নিয়েছেন। নিশ্চিত করুন যে আপনার সুবিধাগুলি আপনার বিদ্যমান পরিকল্পনার মতো নয়। এটা গুরুত্বপূর্ণ যে আপনি কোন পূর্ব-বিদ্যমান অবস্থার ক্ষেত্রে অপেক্ষার সময়কাল পরীক্ষা করুন। টপ-আপ প্ল্যানটি আপনার পরিবারের সদস্যদেরও কভারেজ প্রদান করে কিনা তা পরীক্ষা করে দেখুন।

এখানে কোন সন্দেহ নেইটপ-আপ স্বাস্থ্য বীমাপরিকল্পনাগুলি প্রকৃত চিকিত্সা খরচ এবং আপনার বিদ্যমান কভারেজ সীমার মধ্যে ব্যবধান পূরণ করতে সহায়তা করে। বাজাজ ফিনসার্ভ হেলথ-এর সুপার টপ-আপ স্বাস্থ্য বীমা আরোগ্য কেয়ার প্ল্যানগুলি দেখুন এবং আপনার চিকিৎসার খরচ মেটান। এই সুপার টপ-আপ প্ল্যানটি ব্যবহার করে 25 লক্ষ টাকা পর্যন্ত লাভ করুন যখন আপনি প্রতিদিন মাত্র 20 টাকা খরচ করেন! স্বাস্থ্য অ্যাপে সীমাহীন ডাক্তারের পরামর্শ এবং Rs.6500 পর্যন্ত কনসালটেশন রিইম্বারসমেন্ট চার্জ সহ, এই ধরনের প্ল্যানগুলি আপনার জন্য হাসপাতালে ভর্তি এবং চিকিত্সার খরচ পরিচালনা করা সহজ করে তোলে।

তথ্যসূত্র

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://consumeraffairs.nic.in/sites/default/files/file-uploads/ctocpas/HEALTH_INSURANCE_plans.pdf

দাবিত্যাগ

দয়া করে মনে রাখবেন যে এই নিবন্ধটি শুধুমাত্র তথ্যগত উদ্দেশ্যে তৈরি করা হয়েছে এবং বাজাজ ফিনসার্ভ হেলথ লিমিটেড (“BFHL”) কোনো দায়িত্ব বহন করে না লেখক/পর্যালোচক/প্রবর্তক কর্তৃক প্রকাশিত মতামত/পরামর্শ/তথ্যের। এই নিবন্ধটিকে কোনো চিকিৎসা পরামর্শের বিকল্প হিসেবে বিবেচনা করা উচিত নয়, রোগ নির্ণয় বা চিকিত্সা। সর্বদা আপনার বিশ্বস্ত চিকিত্সক/যোগ্য স্বাস্থ্যসেবার সাথে পরামর্শ করুন আপনার চিকিৎসা অবস্থা মূল্যায়ন পেশাদার. উপরের নিবন্ধটি একটি দ্বারা পর্যালোচনা করা হয়েছে যোগ্য ডাক্তার এবং BFHL কোনো তথ্যের জন্য কোনো ক্ষতির জন্য দায়ী নয় অথবা কোনো তৃতীয় পক্ষের দ্বারা প্রদত্ত পরিষেবা।