Aarogya Care | 4 मिनट पढ़ा

स्वास्थ्य बीमा पॉलिसी कैसे पोर्ट करें, इस पर महत्वपूर्ण सुझाव

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

- स्वास्थ्य बीमा पोर्ट करने से आपको बेहतर लाभ मिलता है

- जब आपका मौजूदा प्लान आवश्यक कवर प्रदान नहीं करता है तो पोर्टिंग पर विचार करें

- स्वास्थ्य बीमा पॉलिसी को पोर्ट करने से आपके द्वारा अर्जित लाभ बरकरार रहते हैं

भारतीय बीमा नियामक और विकास प्राधिकरण (आईआरडीए) विभिन्न नियम बनाकर पॉलिसीधारकों के अधिकारों और हितों की रक्षा करता है। आईआरडीए के अनुसार स्वास्थ्य बीमा पोर्टेबिलिटी एक ऐसा प्रावधान है [1].आप कर सकते हैंपोर्ट मेडिकल बीमा पॉलिसीआपके द्वारा अर्जित लाभों को बरकरार रखते हुए एक नए स्वास्थ्य बीमा प्रदाता को।

इससे पहले, स्थानांतरण याÂस्वास्थ्य बीमा का पोर्टिंगइसके परिणामस्वरूप पहले से मौजूद बीमारियों के लिए प्रतीक्षा अवधि जैसे लाभ खो गए। अब पोर्टेबिलिटी नियम आपको मौजूदा व्यक्ति या को स्थानांतरित करने की अनुमति देते हैंपारिवारिक स्वास्थ्य नीतियांइन लाभों को खोए बिना किसी भी सामान्य या स्वास्थ्य बीमा कंपनी को [2].

यह जानने के लिए पढ़ें कि आपको स्वास्थ्य पर कब विचार करना चाहिएमेडिक्लेम पॉलिसी पोर्टेबिलिटीÂ और आपको इसके बारे में कैसे जाना चाहिए।

अतिरिक्त पढ़ें:एमहत्वपूर्ण राइडर्स के लिए एक मार्गदर्शिका जिसे आप अपनी स्वास्थ्य बीमा योजनाओं में जोड़ सकते हैंक्या फ़ायदा होता हैस्वास्थ्य बीमा पॉलिसी का पोर्टिंगप्रस्ताव?ए

स्वास्थ्य बीमा का पोर्टिंगअनेक लाभ प्रदान करता है. मुख्य हैं किफायती प्रीमियम और अतिरिक्त सुविधाएँ। पोर्टिंग आपको अपनी वर्तमान स्वास्थ्य स्थितियों, जीवनशैली में बदलाव और आवश्यकताओं के अनुसार वर्तमान नीति को बदलने की अनुमति देता है। उदाहरण के लिए, आप अतिरिक्त कवर ले सकते हैं या नया नामांकित व्यक्ति जोड़ सकते हैं।

आपकी पिछली पॉलिसी पर अर्जित बोनस नई बीमा राशि तक पहुंचने के लिए मौजूदा बीमा राशि के साथ जुड़ जाता है। नई बीमा राशि में कोई दावा बोनस भी नहीं जोड़ा जाता है। इसलिए, आपके द्वारा अर्जित किए गए सभी लाभ बाद में भी लागू रहेंगे।स्वास्थ्य बीमा बंदरगाहआईएनजी.

जब आपबंदरगाह चिकित्सा बीमा, निरंतरता लाभ को ध्यान में रखें। उदाहरण के लिए, मान लें कि आपकी पिछली पॉलिसी में प्रारंभिक 3 वर्षों के लिए एक चिकित्सा स्थिति को बाहर रखा गया था। यह कहें किआपके नए प्रदाता के साथ इस शर्त की प्रतीक्षा अवधि 4 वर्ष है। इस मामले में, उक्त चिकित्सीय स्थिति के लिए आपकी प्रतीक्षा अवधि केवल 1 वर्ष होगी। ऐसा इसलिए क्योंकि आपकी पिछली पॉलिसी के 2 साल भी इसमें गिने जाते हैं। इस तरह आप पहले से मौजूद बीमारियों और प्रतीक्षा अवधि को ध्यान में रखते हुए सर्वोत्तम पॉलिसी चुन सकते हैं।

आपको कब चाहिए?अपना स्वास्थ्य बीमा पोर्ट करेंएक नीति?ए

हालाँकि आप अधिक जेब-अनुकूल लागत पर एक नई पॉलिसी का लाभ उठा सकते हैं और बेहतर कवरेज प्राप्त कर सकते हैं, लेकिन इसके अन्य कारण भी हैंबंदरगाह चिकित्सा बीमाबहुत।

ख़राब सेवा

यदि ग्राहक सहायता पर्याप्त रूप से सहायक नहीं है या आपके प्रश्नों का उत्तर नहीं दे रही है, तो आप अपना प्रदाता बदलने पर विचार कर सकते हैं।

बेहतर विकल्प

अपर्याप्त आवरण

यदि आपकी मौजूदा पॉलिसी किसी विशिष्ट बीमारी को कवर नहीं करती है या अपर्याप्त कवर प्रदान करती है, तो विचार करेंस्वास्थ्य बीमा बंदरगाहआईएनजी.

पारदर्शिता की कमी

यदि आपके मौजूदा प्रदाता के पास छिपी हुई शर्तें या प्रतिकूल शर्तें हैं, तो यह सबसे अच्छा हैअपना स्वास्थ्य बीमा पोर्ट करेंए [3].

ख़राब दावा निपटानए

उच्च दावा निपटान अनुपात वाले स्वास्थ्य बीमा प्रदाता के पास पोर्ट करना हमेशा अच्छा होता है। इससे आपको लंबे समय में फायदा होगा।

आवरण का अभाव

जब आपको बढ़ती चिकित्सा लागतों से निपटने के लिए अधिक कवरेज की आवश्यकता हो, तो एक नए बीमाकर्ता के पास जाएं।

सह-भुगतान खंड और कमरे के किराए की सीमाए

जब आपको नवीनीकरण के लिए आयु सीमा, कमरे के किराए की सीमा, सह-भुगतान खंड आदि के मामले में बेहतर सौदे मिलते हैं, तो यह पोर्ट करने का समय है।

प्रीमियम में बढ़ोतरीए

जब आपकी मौजूदा बीमा कंपनी दावा किए जाने की स्थिति में आपका प्रीमियम बढ़ा देती है,अपना स्वास्थ्य बीमा पोर्ट करेंएक योजना।

देर से प्रतिपूर्ति

यदि स्वास्थ्य बीमा कंपनी आपके प्रतिपूर्ति अनुरोध को संसाधित करने में बहुत अधिक समय लेती है, तो अपना बीमाकर्ता बदलें।

वैयक्तिकरणए

जब आप किसी बीमाकर्ता से अनुरूप लाभ प्राप्त करने में सक्षम हों तो अपनी योजना को पोर्ट करें।

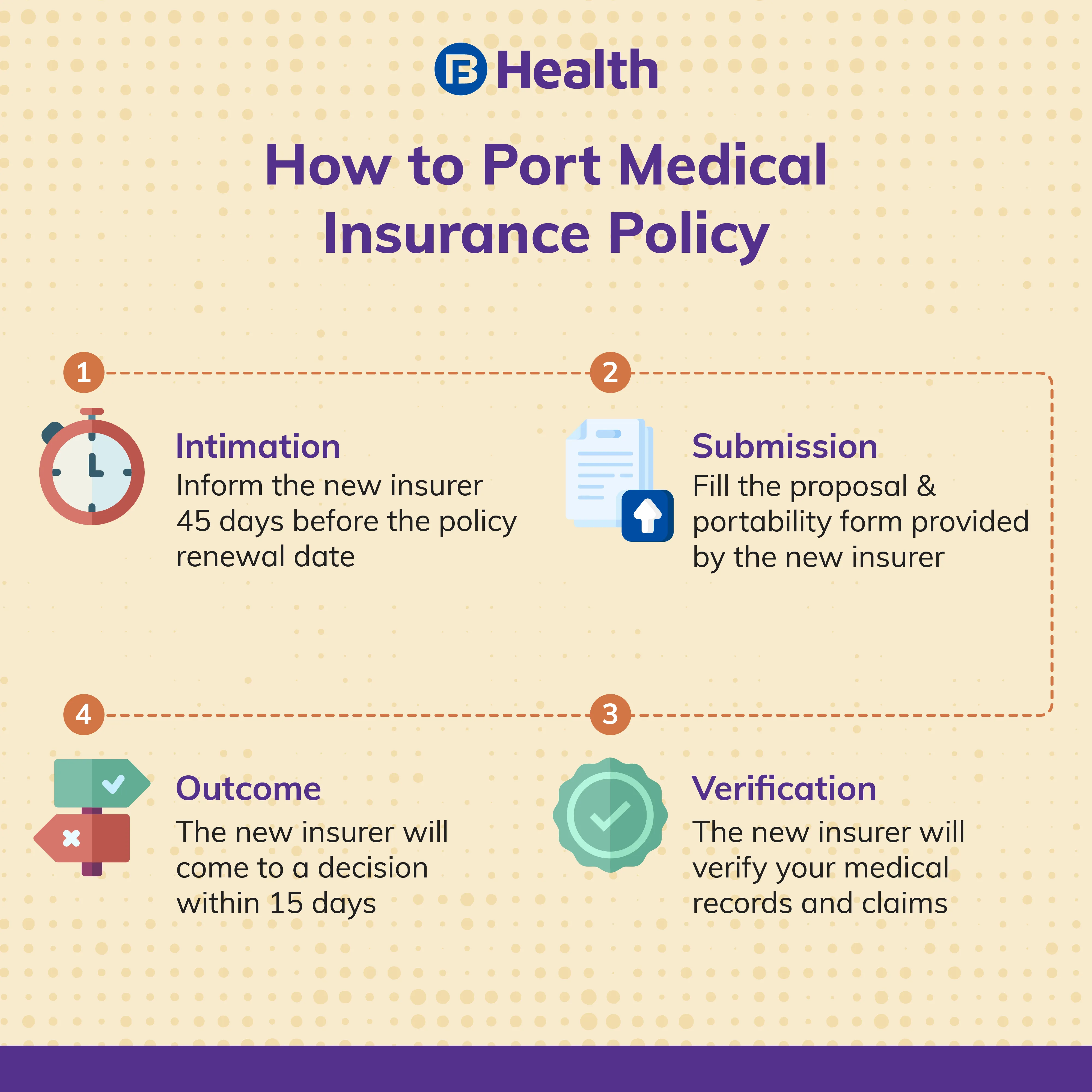

इसकी प्रक्रिया क्या है?बंदरगाह चिकित्सा बीमा?ए

इसके लिए चरण यहां दिए गए हैंअपना स्वास्थ्य बीमा पोर्ट करेंएक नीति।ए

- अपनी मौजूदा पॉलिसी के नवीनीकरण की तारीख से 45 दिन पहले नई बीमा कंपनी से बात करेंए

- अनुरोध सबमिट करने पर, नए बीमाकर्ता द्वारा प्रदान किया गया प्रस्ताव और पोर्टेबिलिटी फॉर्म भरें। पूर्ण विवरण प्रदान करें और आवश्यक दस्तावेजों के साथ फॉर्म जमा करें।ए

- दस्तावेज़ प्राप्त होने पर, नया बीमाकर्ता आपके मौजूदा बीमाकर्ता से संपर्क करेगा या मेडिकल रिकॉर्ड, दावा इतिहास, और अधिक जैसे विवरणों की जांच करने के लिए आईआरडीए वेबसाइट पर लॉग इन करेगा।ए

- मौजूदा स्वास्थ्य बीमा प्रदाता को आईआरडीए के सामान्य डेटा-साझाकरण पोर्टल के माध्यम से सात कार्य दिवसों के भीतर सभी आवश्यक विवरण जमा करना होगा।ए

- सभी विवरण प्राप्त करने के बाद, नया बीमाकर्ता 15 दिनों के भीतर आपके अनुरोध को स्वीकार या अस्वीकार कर देता है [4].यदि वे इस अवधि के भीतर निर्णय लेने में विफल रहते हैं, तो वे प्रस्ताव स्वीकार करने के लिए बाध्य हैं।

मेडिक्लेम पॉलिसी का पोर्टिंगया एस्वास्थ्य बीमाकिसी नए बीमाकर्ता की पॉलिसी आपको कई लाभों का आनंद लेने की अनुमति देती है। हालाँकि,स्वास्थ्य बीमा का पोर्टिंगउचित योजना और तुलना की आवश्यकता है। नए प्रदाता के दावा निपटान अनुपात और नेटवर्क अस्पतालों जैसे विभिन्न कारकों की जांच करें। उदाहरण के लिए,आरोग्य देखभालबजाज फिनसर्व हेल्थ द्वारा स्वास्थ्य योजनाएं उचित प्रीमियम पर व्यक्तिगत और पारिवारिक फ्लोटर योजनाएं प्रदान करती हैं और दावा निपटान प्रतिशत उच्च है। आप भी इसका लाभ उठा सकते हैंऑनलाइन डॉक्टर परामर्शÂ औरचिकित्सा जांचइन योजनाओं के साथ किफायती।

संदर्भ

- https://www.careinsurance.com/health-insurance-portability.html

- https://www.policyholder.gov.in/portability_of_health_insurance.aspx

- https://economictimes.indiatimes.com/wealth/insure/should-you-port-your-health-insurance-policy/articleshow/67851423.cms

- https://www.moneycontrol.com/news/business/personal-finance/explained-how-to-port-your-health-insurance-policy-without-losing-existing-benefits-6623221.html

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।