Aarogya Care | 4 मिनट पढ़ा

टॉप-अप स्वास्थ्य बीमा: यह इतना महत्वपूर्ण क्यों है?

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

- टॉप-अप स्वास्थ्य बीमा योजनाएँ दो प्रकार की होती हैं

- आप टॉप-अप या सुपर टॉप-अप स्वास्थ्य बीमा खरीद सकते हैं

- प्रत्येक प्रकार की बीमा योजना के अपने लाभ होते हैं

एटॉप-अप स्वास्थ्य बीमायोजना एक व्यवहार्य विकल्प है जो तब काम आती है जब आपका अस्पताल का बिल आपकी योजना के कुल कवरेज से अधिक हो जाता है। इससे आपको ऐसे मामलों में अतिरिक्त फंड मिल सकता है. चूँकि अतिरिक्त टायर आपकी कार को आपातकालीन स्थितियों में चलाने में मदद करते हैं, एक टॉप-अप योजना आपको अनियोजित चिकित्सा खर्चों को आराम से पूरा करने में सक्षम बनाती है।

जब आप लाभ उठाते हैंस्वास्थ्य योजना, आपका बीमा प्रदाता केवल कुल योजना कवरेज के भीतर ही खर्चों को कवर करेगा। हालाँकि, टॉप-अप योजना का चयन करके, आप अपनी मूल सीमा से अधिक अतिरिक्त कवरेज प्राप्त कर सकते हैंस्वास्थ्य बीमा पॉलिसी. टॉप-अप योजना में निवेश करने से पहले, आपको कटौती योग्य राशि के बारे में पता होना चाहिए। यह राशि आपके बीमा प्रदाता द्वारा तय की गई आधार राशि है जिसके आगे आप टॉप-अप योजना का विकल्प चुन सकते हैं। कटौती योग्य राशि और टॉप-अप स्वास्थ्य बीमा योजनाओं की अन्य विशेषताओं के बारे में अधिक जानने के लिए आगे पढ़ें।

अतिरिक्त पढ़ें:भारत में 6 प्रकार की स्वास्थ्य बीमा पॉलिसियाँ: एक महत्वपूर्ण मार्गदर्शिका

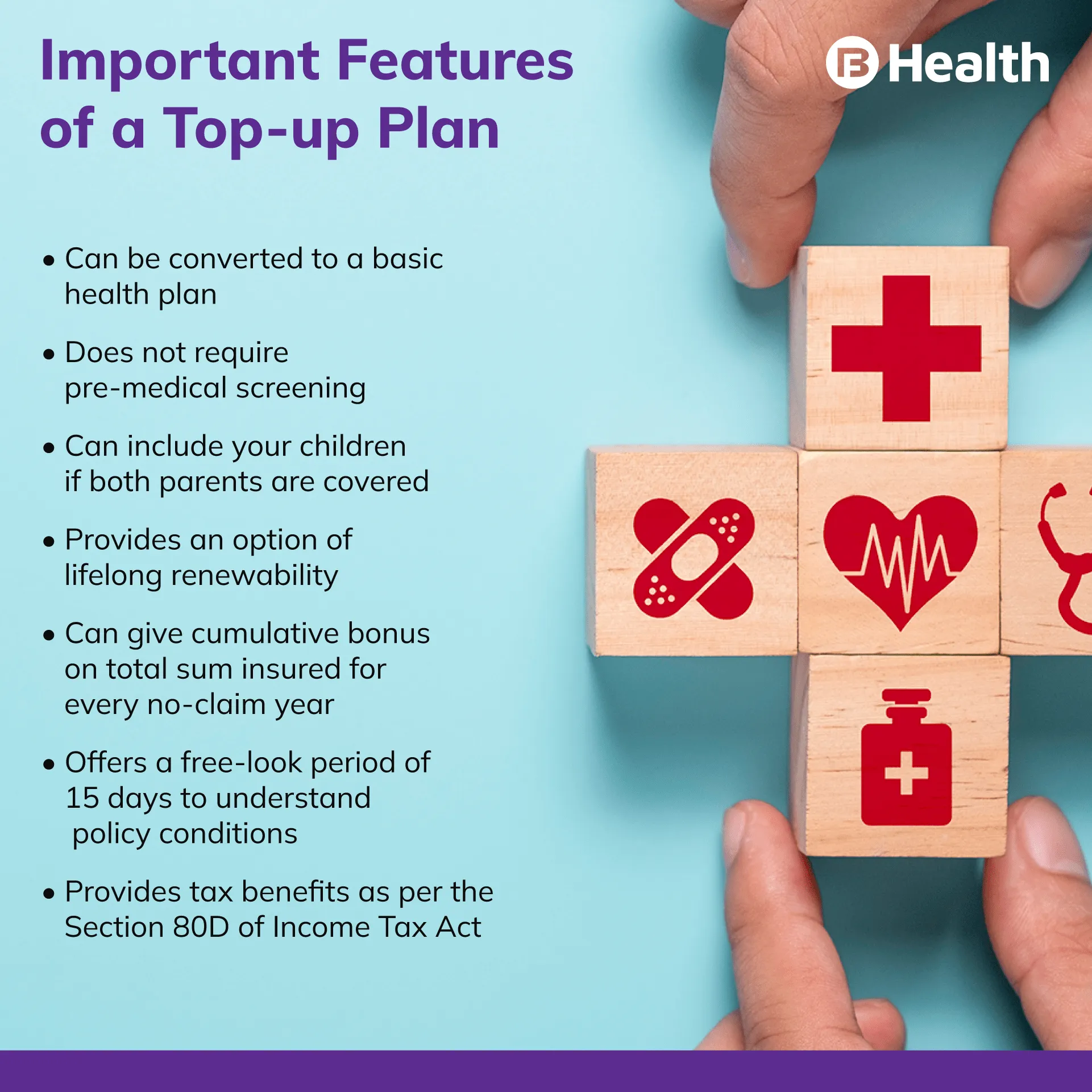

टॉप-अप स्वास्थ्य बीमा योजना क्या है?

टॉप-अप एक विशिष्ट सीमा के बाद आपके चिकित्सा खर्चों को प्रबंधित करने के लिए एक नियमित स्वास्थ्य बीमा योजना है। यह सीमा सीमा, जिसे कटौती योग्य कहा जाता है, वह राशि है जिसे आपको दावा दायर करने से पहले बीमा कंपनी को भुगतान करना होगा [1]। इस राशि के भुगतान के बाद ही स्वास्थ्य बीमा प्रदाता आपकी पॉलिसी कवरेज के लिए भुगतान करेगा। ऐड-ऑन कवर के रूप में भी जाना जाता है, ये योजनाएं मामूली प्रीमियम पर उपलब्ध हैं। टॉप-अप प्लान का लाभ 18 से 80 वर्ष की आयु के व्यक्ति उठा सकते हैं।

यहां दो प्रकार के टॉप-अप प्लान हैं।

- नियमित टॉप-अप स्वास्थ्य बीमा योजनाएँ

- सुपर टॉप-अप स्वास्थ्य बीमाकी योजना

एक नियमित टॉप-अप योजना में, एक वित्तीय वर्ष के लिए कटौती योग्य राशि से ऊपर का केवल एक ही दावा कवर किया जा सकता है। इसलिए, यदि आपका चिकित्सा व्यय एक बार में इस कटौती योग्य राशि से अधिक नहीं है, चाहे आप कितनी भी बार इलाज करवाएं, आप इस टॉप-अप दावे के लिए पात्र नहीं हो सकते हैं।

सुपर टॉप-अप मेंबीमा का प्रकारयोजना, आपको पॉलिसी की अवधि के दौरान कई अस्पताल में भर्ती होने और अन्य चिकित्सा प्रक्रियाओं के लिए कवरेज मिलता है। टॉप-अप और सुपर टॉप-अप योजनाओं के बीच मुख्य अंतर यह है कि पूर्व केवल कटौती योग्य से ऊपर के एकल दावे के लिए कवरेज प्रदान करता है, जबकि बाद वाला एक वर्ष में सामूहिक चिकित्सा खर्चों के लिए कवरेज प्रदान करता है।

अतिरिक्त पढ़ें:सुपर टॉप-अप और टॉप-अप स्वास्थ्य बीमा योजनाओं के बीच चयन कैसे करें?टॉप-अप योजनाओं के क्या लाभ हैं?

जब यह आता हैस्वास्थ्य बीमा, टॉप-अप योजनाएँकई कारणों से काम में आते हैं।

- अपनी आधार या मानक स्वास्थ्य योजना से परे कवरेज प्रदान करें

- नाममात्र दरों पर उच्च कवरेज प्रदान करें

- तनाव कम करें क्योंकि आपको अपने मेडिकल बिलों के बारे में चिंता करने की ज़रूरत नहीं है

- बड़े मेडिकल खर्चों को प्रबंधित करने में आपकी सहायता करें

- आपको पेशकशकर लाभ

- पहले से मौजूद बीमारियों के खिलाफ स्वास्थ्य कवर प्रदान करता है

टॉप-अप स्वास्थ्य बीमा में कौन से खर्च शामिल हैं?

टॉप-अप योजना के साथ, आप निम्नलिखित कवरेज लाभ प्राप्त कर सकते हैं।

- रोगी के अस्पताल में भर्ती होने का खर्च

- अंग दाता का खर्च

- अस्पताल में भर्ती होने से पहले और बाद का खर्च

- कमरे का किराया शुल्क

टॉप-अप स्वास्थ्य योजनाओं में कौन से खर्च शामिल नहीं हैं?

हालाँकि कवरेज में कई समावेशन हैं, यहाँ बहिष्करण हैं।

- यौन रूप से संक्रामित संक्रमण

- साहसिक खेलों में भाग लेने के कारण चोट लगना

- खुद को नुकसान पहुंचाने के कारण लगी चोटें

- कॉस्मेटिक सर्जरी का खर्च, जब तक कि यह आवश्यक न हो

टॉप-अप योजना में निवेश करते समय किन प्रमुख कारकों पर विचार करना चाहिए?

टॉप-अप प्लान खरीदने से पहले इन महत्वपूर्ण कारकों पर विचार अवश्य करें।

- जांचें कि प्रीमियम राशि किफायती है या नहीं।

- उपयुक्त कटौती योग्य राशि वाली पॉलिसी चुनें क्योंकि इसे बाद में बदला नहीं जा सकता।

- उसी बीमा कंपनी को चुनें जिससे आपने आधार स्वास्थ्य योजना खरीदी है।

- देखें कि क्या आधार योजना पर्याप्त कवरेज प्रदान करती है। हालाँकि, टॉप-अप योजना में निवेश करने से पहले आधार योजना का होना अनिवार्य नहीं है।

किफायती टॉप-अप प्लान चुनने से पहले, सुनिश्चित करें कि आप उच्च कटौती योग्य विकल्प चुनते हैं। सुनिश्चित करें कि आपके लाभ आपकी मौजूदा योजना के समान नहीं हैं। यह महत्वपूर्ण है कि आप किसी भी पूर्व-मौजूदा स्थिति के मामले में प्रतीक्षा अवधि की जांच करें। यह जांच लें कि क्या टॉप-अप प्लान आपके परिवार के सदस्यों को भी कवरेज प्रदान करता है।

इसमें कोई शक नहीं है किटॉप-अप स्वास्थ्य बीमायोजनाएं वास्तविक उपचार लागत और आपकी मौजूदा कवरेज सीमा के बीच अंतर को पाटने में मदद करती हैं। बजाज फिनसर्व हेल्थ पर सुपर टॉप-अप स्वास्थ्य बीमा आरोग्य केयर प्लान देखें और अपने चिकित्सा खर्चों का समाधान करें। इस सुपर टॉप-अप योजना का उपयोग करके 25 लाख रुपये तक का लाभ उठाएं, जबकि आप प्रतिदिन केवल 20 रुपये खर्च करते हैं! स्वास्थ्य ऐप पर असीमित डॉक्टर परामर्श और 6500 रुपये तक परामर्श प्रतिपूर्ति शुल्क के साथ, ऐसी योजनाएं आपके लिए अस्पताल में भर्ती होने और उपचार की लागत का प्रबंधन करना आसान बनाती हैं।

संदर्भ

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://consumeraffairs.nic.in/sites/default/files/file-uploads/ctocpas/HEALTH_INSURANCE_plans.pdf

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।