Aarogya Care | 4 ನಿಮಿಷ ಓದಿದೆ

ವಿಮಾ ಮೊತ್ತ ಎಂದರೇನು: ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯಲ್ಲಿ ಅದರ ಪ್ರಾಮುಖ್ಯತೆ ಏನು?

ವೈದ್ಯಕೀಯವಾಗಿ ಪರಿಶೀಲಿಸಲಾಗಿದೆ

ವಿಷಯ ಕೋಷ್ಟಕ

ಪ್ರಮುಖ ಟೇಕ್ಅವೇಗಳು

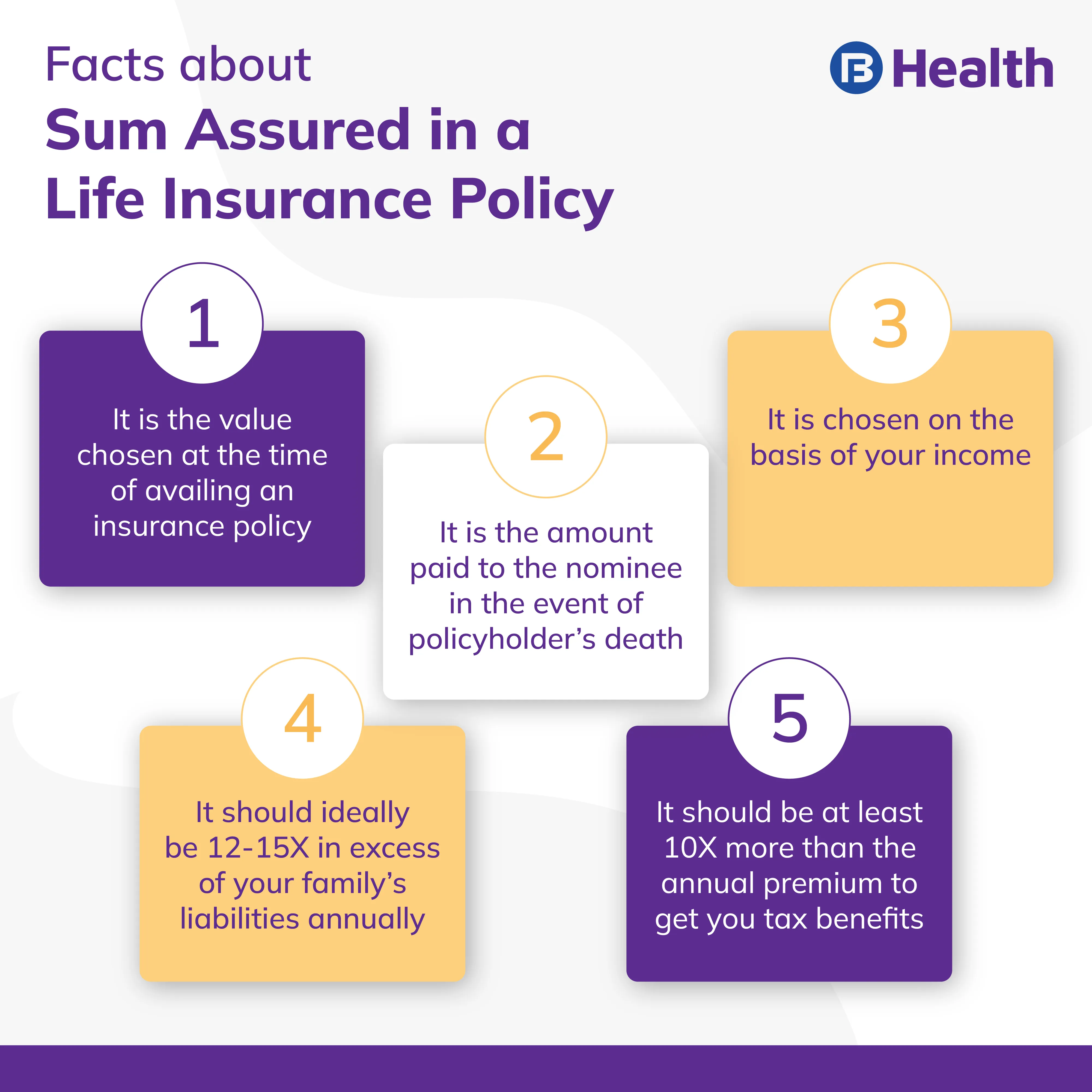

- ಜೀವ ವಿಮೆಯಲ್ಲಿ ವಿಮಾ ಮೊತ್ತವು ಪಾಲಿಸಿಯನ್ನು ತೆಗೆದುಕೊಳ್ಳುವಾಗ ಆಯ್ಕೆಮಾಡಿದ ಮೂಲ ಮೊತ್ತವಾಗಿದೆ

- ವಿಮಾ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಾಗಿ ಮಾನವ ಜೀವನ ಮೌಲ್ಯ ಅಥವಾ HLV ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ

- ನಿಮ್ಮ ಸ್ವತ್ತುಗಳು ಮತ್ತು ಹೊಣೆಗಾರಿಕೆಗಳ ಸರಿಯಾದ ಲೆಕ್ಕಾಚಾರದ ನಂತರ ವಿಮಾ ಮೊತ್ತವನ್ನು ಆಯ್ಕೆಮಾಡಿ

ಉತ್ತಮ ಆರ್ಥಿಕ ಆರೋಗ್ಯವು ನಿಮ್ಮ ದೈಹಿಕ ಮತ್ತು ಮಾನಸಿಕ ಯೋಗಕ್ಷೇಮಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ನಿರೀಕ್ಷಿತ ಮತ್ತು ಯೋಜಿತ ವೆಚ್ಚಗಳನ್ನು ಪರಿಹರಿಸಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ನಿಮಗೆ ಏನಾದರೂ ಸಂಭವಿಸುವ ದುರದೃಷ್ಟಕರ ಘಟನೆಯಲ್ಲಿ ಇದು ನಿಮ್ಮ ಪ್ರೀತಿಪಾತ್ರರನ್ನು ರಕ್ಷಿಸುತ್ತದೆ. ಜೀವ ವಿಮಾ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಅನಿರೀಕ್ಷಿತ ಘಟನೆಯ ಸಂದರ್ಭದಲ್ಲಿ ಹಣಕಾಸಿನ ವೆಚ್ಚಗಳನ್ನು ತಗ್ಗಿಸಲು ಕಾರ್ಯಸಾಧ್ಯವಾದ ಪರಿಹಾರವಾಗಿದೆ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ನಿಮ್ಮ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ ಖರ್ಚುಗಳನ್ನು ನಿರ್ವಹಿಸಲು ನಿಮ್ಮ ಕುಟುಂಬವು ಹಣಕಾಸಿನ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಬಹುದು.ರಾಷ್ಟ್ರದಾದ್ಯಂತ ಜನರು ತಮ್ಮ ಕುಟುಂಬದ ಆರ್ಥಿಕ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದ್ದು, ಜೀವ ವಿಮಾ ಉದ್ಯಮದ ಬೆಳವಣಿಗೆಯಲ್ಲಿ ಸ್ಥಿರವಾದ ಹೆಚ್ಚಳವಿದೆ. 2019 ಮತ್ತು 2023 ರ ನಡುವೆ ಈ ಉದ್ಯಮದಲ್ಲಿ ನಿರೀಕ್ಷಿತ 5.3% ಹೆಚ್ಚಳವನ್ನು ಅಂಕಿಅಂಶಗಳು ಬಹಿರಂಗಪಡಿಸುತ್ತವೆ [1]. ನಿಮ್ಮ ಅವಶ್ಯಕತೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹಲವಾರು ಜೀವ ವಿಮಾ ಯೋಜನೆಗಳು ಲಭ್ಯವಿದ್ದರೂ, ಗಮನಿಸಬೇಕಾದ ಅಂಶವಾಗಿದೆವಿಮಾ ಮೊತ್ತ ಏನುಮತ್ತು ನೀವು ಎಷ್ಟು ಪ್ರೀಮಿಯಂ ಪಾವತಿಸಬೇಕು. ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ಆಯ್ಕೆಮಾಡುವಾಗ ನೀವು ಪರಿಗಣಿಸಬೇಕಾದ ಪ್ರಮುಖ ಅಂಶಗಳಾಗಿವೆ.

ಆಳವಾದ ತಿಳುವಳಿಕೆಯನ್ನು ಪಡೆಯಲುವಿಮೆಯಲ್ಲಿ ವಿಮಾ ಮೊತ್ತ ಏನುಮತ್ತುವಿಮಾ ಮೊತ್ತವನ್ನು ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುವುದು, ಮುಂದೆ ಓದಿ.

ಹೆಚ್ಚುವರಿ ಓದುವಿಕೆ:ಆನ್ಲೈನ್ನಲ್ಲಿ ವೈದ್ಯಕೀಯ ವಿಮೆಯನ್ನು ಏಕೆ ಮತ್ತು ಹೇಗೆ ಖರೀದಿಸಬೇಕು ಎಂಬುದರ ಕುರಿತು 5 ಪ್ರಮುಖ ಅಂಶಗಳುವಿಮಾ ಮೊತ್ತ ಎಂದರೇನುಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯಲ್ಲಿ?

ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಗೆ ಅನ್ವಯವಾಗುವ ವಿಮಾ ಮೊತ್ತವು ನಿಮ್ಮ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ ನಿಮ್ಮ ನಾಮಿನಿ ಕುಟುಂಬದ ಸದಸ್ಯರು ಪಡೆಯುವ ಖಾತರಿಯ ಮೊತ್ತವಾಗಿದೆ [2]. ವಾಸ್ತವವಾಗಿ, ಈ ಮೊತ್ತವು ನಿಮ್ಮ ಸಂಪೂರ್ಣ ಕವರೇಜ್ ಆಗಿದೆಜೀವ ವಿಮಾ ಪಾಲಿಸಿ. ಉದಾಹರಣೆಗೆ, ನೀವು ರೂ.30 ಲಕ್ಷಗಳ ವಿಮಾ ಮೊತ್ತದೊಂದಿಗೆ ಪಾಲಿಸಿಯನ್ನು ತೆಗೆದುಕೊಂಡರೆ, ನಿಮ್ಮ ಮರಣದ ನಂತರ ನಿಮ್ಮ ನಾಮಿನಿಯು ಅದೇ ಮೊತ್ತವನ್ನು ಪಡೆಯುತ್ತಾನೆ.

ಇದು ಪಾಲಿಸಿಯನ್ನು ಪಡೆದುಕೊಳ್ಳುವಾಗ ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಮೊತ್ತವಾಗಿರುವುದರಿಂದ, ಇದು ನಿಮ್ಮ ಪಾಲಿಸಿ ಅವಧಿ ಮುಗಿದ ನಂತರ ನೀವು ಪಡೆಯುವ ಮೂಲ ಮೊತ್ತವಾಗಿದೆ. ವಿಮಾ ಮೊತ್ತದಲ್ಲಿ ಯಾವುದೇ ಬದಲಾವಣೆ ಇರುವುದಿಲ್ಲ ಮತ್ತು ಇದು ನಿಮ್ಮ ಪಾಲಿಸಿ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ನೀವು ಪಡೆಯುವ ಪೂರ್ವ ನಿರ್ಧಾರಿತ ಪ್ರಯೋಜನಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ.

ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಹೇಗೆವಿಮೆಯಲ್ಲಿ ವಿಮಾ ಮೊತ್ತನೀತಿಗಳು?

ವಿಮಾ ಮೊತ್ತವನ್ನು ಪಾಲಿಸಿ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ಅಥವಾ ಸಾವಿನ ಸಂದರ್ಭದಲ್ಲಿ ಪಾವತಿಸಲಾಗುತ್ತದೆ. ಆಯ್ಕೆ ಮಾಡುವಾಗಜೀವ ವಿಮೆಯಲ್ಲಿ ವಿಮಾ ಮೊತ್ತ, ನಿಮ್ಮ ನಿರೀಕ್ಷಿತ ಜೀವನ ವೆಚ್ಚವನ್ನು ಆಧರಿಸಿ ನೀವು ಕೆಲವು ಅಂಶಗಳನ್ನು ಪರಿಗಣಿಸಬೇಕು. ಮೊದಲನೆಯದಾಗಿ, ಸಾಲಗಳು, ಅಡಮಾನಗಳು ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳ ಪಾವತಿಯನ್ನು ಒಳಗೊಂಡಿರುವ ಸಂಭವನೀಯ ಒಂದು-ಬಾರಿ ವೆಚ್ಚಗಳನ್ನು ಲೆಕ್ಕಹಾಕಿ. ನೀವು ಪಡೆದಿರುವ ವಿವಿಧ ಕ್ರೆಡಿಟ್ ಸೌಲಭ್ಯಗಳ ಬಾಕಿ ಮೊತ್ತವನ್ನು ಪರಿಶೀಲಿಸಿ ಮತ್ತು ಮೊತ್ತವನ್ನು ಆಧರಿಸಿ, ವಿಮಾ ಮೊತ್ತವನ್ನು ಆಯ್ಕೆಮಾಡಿ.

ನಿಮ್ಮ ಸ್ವಾಧೀನದಲ್ಲಿರುವ ವಿವಿಧ ಸ್ವತ್ತುಗಳನ್ನು ಪರಿಗಣಿಸಲು ಮರೆಯಬೇಡಿ. ಅದು ಷೇರುಗಳು, ಭವಿಷ್ಯ ನಿಧಿಗಳು, ಭೂಮಿ, ಆಸ್ತಿ ಅಥವಾ ಚಿನ್ನದ ಬಾರ್ಗಳಾಗಿದ್ದರೂ, ನೀವು ಅವುಗಳ ಒಟ್ಟು ಮೌಲ್ಯವನ್ನು ಲೆಕ್ಕ ಹಾಕುತ್ತೀರಿ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ನಿಮ್ಮ ಆಸ್ತಿಗಳ ಒಟ್ಟು ಮೌಲ್ಯವನ್ನು ಒಮ್ಮೆ ನೀವು ಲೆಕ್ಕ ಹಾಕಿದ ನಂತರ, ಅದರಿಂದ ಹೊಣೆಗಾರಿಕೆಯ ಮೊತ್ತವನ್ನು ಕಡಿಮೆ ಮಾಡಿ. ಈಗ ನೀವು ಹೊಂದಿರುವ ನಿವ್ವಳ ಆಸ್ತಿಗಳು. ಅನಿರೀಕ್ಷಿತ ಹಣಕಾಸಿನ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ವಹಿಸಲು ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಇದು ಸಾಕಾಗುತ್ತದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸಿ. ಭವಿಷ್ಯದಲ್ಲಿ ನಿಮ್ಮ ಮಕ್ಕಳು ಇನ್ನೂ ಶಾಲೆಯಲ್ಲಿದ್ದರೆ ಅವರ ಕಾಲೇಜು ಶಿಕ್ಷಣಕ್ಕೆ ಅಗತ್ಯವಿರುವ ಮೊತ್ತದಂತಹ ಭವಿಷ್ಯದ ವೆಚ್ಚಗಳನ್ನು ಸಹ ಊಹಿಸಿ.

ನಿಮ್ಮ ಹೊಣೆಗಾರಿಕೆಗಳು ಸ್ವತ್ತುಗಳನ್ನು ಮೀರಿದರೆ, ನಿಮ್ಮ ಹೊಣೆಗಾರಿಕೆಗಳಿಂದ ಸ್ವತ್ತುಗಳನ್ನು ಕಡಿತಗೊಳಿಸಿದ ನಂತರ ನೀವು ಪಡೆಯುವ ಮೊತ್ತವು ನೀವು ಮಾಡುವ ಕನಿಷ್ಠ ಮೊತ್ತವಾಗಿರಬೇಕುಜೀವ ವಿಮೆಯಲ್ಲಿ ವಿಮಾ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಹಾಕಿ. ನಿಮ್ಮ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ ನಿಮ್ಮ ಕುಟುಂಬದ ಹೆಗಲ ಮೇಲೆ ಕಡಿಮೆ ಹಣಕಾಸಿನ ಬಾಧ್ಯತೆಗಳಿವೆ ಎಂದು ಇದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಹ್ಯೂಮನ್ ಲೈಫ್ ವ್ಯಾಲ್ಯೂ ಅಥವಾ ಎಚ್ಎಲ್ವಿ ವಿಧಾನ ಎಂಬ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ವಿಮಾ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಈ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು, ನಿಮ್ಮ ಭವಿಷ್ಯದ ಮತ್ತು ಪ್ರಸ್ತುತ ವೆಚ್ಚಗಳು ಅಥವಾ ಗಳಿಕೆಗಳ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ವಿಮಾ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮಾರುಕಟ್ಟೆ ಹಣದುಬ್ಬರವನ್ನು ಆಧರಿಸಿ ನಿಮ್ಮ ಬಂಡವಾಳವನ್ನು ನಿರ್ಣಯಿಸಲು ನೀವು ಆನ್ಲೈನ್ನಲ್ಲಿ HLV ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳನ್ನು ಬಳಸಬಹುದು. ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಸರಿಯಾದ ವಿಮಾ ಮೊತ್ತವನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಇದು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವಾಗ ನಾನು ಎಷ್ಟು ಪ್ರೀಮಿಯಂ ಪಾವತಿಸಬೇಕು?

ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಗಾಗಿ ನೀವು ಮರುಕಳಿಸುವ ಅಥವಾ ಒಂದು ಬಾರಿ ಪಾವತಿಸುವ ಮೊತ್ತವನ್ನು ಪ್ರೀಮಿಯಂ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ನಿಮ್ಮ ಪಾಲಿಸಿಯ ಸಿಂಧುತ್ವವನ್ನು ಕಾಪಾಡಿಕೊಳ್ಳಲು ನೀವು ನಿಯಮಿತವಾಗಿ ನಿಮ್ಮ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ಪ್ರೀಮಿಯಂಗಳನ್ನು ಅರ್ಧ-ವಾರ್ಷಿಕ, ವಾರ್ಷಿಕ, ಮಾಸಿಕ ಅಥವಾ ತ್ರೈಮಾಸಿಕವಾಗಿ ಪಾವತಿಸಬಹುದು. ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಮೊತ್ತದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಕೆಲವು ಸಾಮಾನ್ಯ ಅಂಶಗಳೆಂದರೆ ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯ ಅವಧಿ, ವಿಮಾ ಮೊತ್ತ, ನಿಮ್ಮ ಆರೋಗ್ಯ ಸ್ಥಿತಿ ಮತ್ತು ವಯಸ್ಸು.

ಹೆಚ್ಚುವರಿ ಓದುವಿಕೆ:ಪ್ರಸ್ತುತ ಕಾಲದಲ್ಲಿ ಆರೋಗ್ಯ ವಿಮೆಯ ಪ್ರಾಮುಖ್ಯತೆ: 5 ಪ್ರಮುಖ ಕಾರಣಗಳುಈಗ ನೀವು ವಿಮಾ ಮೊತ್ತದ ಪರಿಕಲ್ಪನೆಗಳು ಮತ್ತು ಜೀವ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ತೆಗೆದುಕೊಳ್ಳುವಾಗ ಪಾವತಿಸಬೇಕಾದ ಪ್ರೀಮಿಯಂ ಮೊತ್ತದ ಬಗ್ಗೆ ಪರಿಚಿತರಾಗಿರುವಿರಿ, ಸುರಕ್ಷಿತ ಆರ್ಥಿಕ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಒಂದರಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ. ನೀವು ಇದನ್ನು ಮಾಡುವಾಗ, ನಿಮ್ಮ ಮತ್ತು ನಿಮ್ಮ ಕುಟುಂಬದ ಆರೋಗ್ಯದ ಬಗ್ಗೆ ಸಹ ನೀವು ಪೂರ್ವಭಾವಿಯಾಗಿರುತ್ತೀರಿ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಬಜಾಜ್ ಫಿನ್ಸರ್ವ್ ಹೆಲ್ತ್ ನೀಡುವ ವಿವಿಧ ಆರೋಗ್ಯ ಯೋಜನೆಗಳು ಮತ್ತು ವಿಮಾ ಪಾಲಿಸಿಗಳು ವೈದ್ಯರ ಸಮಾಲೋಚನೆ, ಲ್ಯಾಬ್ ಪರೀಕ್ಷೆಗಳು ಮತ್ತು ಇತರ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡುತ್ತವೆ. ಇವೆಲ್ಲವೂ ನಿಮ್ಮ ಆರೋಗ್ಯವನ್ನು ಆದ್ಯತೆಯನ್ನಾಗಿ ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ ಮತ್ತು ನಿಮ್ಮ ಬೆರಳ ತುದಿಯಲ್ಲಿ ಡಿಜಿಟಲ್ ವೈಶಿಷ್ಟ್ಯಗಳೊಂದಿಗೆ, ಪ್ರಕ್ರಿಯೆಯು ಸುಲಭ ಮತ್ತು ಹೆಚ್ಚು ಅನುಕೂಲಕರವಾಗಿದೆ!

ಉಲ್ಲೇಖಗಳು

- https://www.ibef.org/

- https://www.pimrindore.ac.in/Pdf/Prestige%20International%20Journal%20of%20Management%20and%20Research%2012%20(R),%201-2,%20%202019.pdf#page=215

ಹಕ್ಕು ನಿರಾಕರಣೆ

ಈ ಲೇಖನವು ಕೇವಲ ಮಾಹಿತಿ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ ಎಂದು ದಯವಿಟ್ಟು ಗಮನಿಸಿ ಮತ್ತು ಬಜಾಜ್ ಫಿನ್ಸರ್ವ್ ಹೆಲ್ತ್ ಲಿಮಿಟೆಡ್ ('BFHL') ಯಾವುದೇ ಜವಾಬ್ದಾರಿಯನ್ನು ಹೊರುವುದಿಲ್ಲ ಲೇಖಕರು/ವಿಮರ್ಶಕರು/ಉದ್ಘಾಟಕರು ವ್ಯಕ್ತಪಡಿಸಿದ/ನೀಡಿರುವ ಅಭಿಪ್ರಾಯಗಳು/ಸಲಹೆ/ಮಾಹಿತಿಗಳು. ಈ ಲೇಖನವನ್ನು ಯಾವುದೇ ವೈದ್ಯಕೀಯ ಸಲಹೆಗೆ ಪರ್ಯಾಯವಾಗಿ ಪರಿಗಣಿಸಬಾರದು, ರೋಗನಿರ್ಣಯ ಅಥವಾ ಚಿಕಿತ್ಸೆ. ಯಾವಾಗಲೂ ನಿಮ್ಮ ವಿಶ್ವಾಸಾರ್ಹ ವೈದ್ಯರು/ಅರ್ಹ ಆರೋಗ್ಯ ರಕ್ಷಣೆಯನ್ನು ಸಂಪರ್ಕಿಸಿ ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ಸ್ಥಿತಿಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ವೃತ್ತಿಪರರು. ಮೇಲಿನ ಲೇಖನವನ್ನು ಮೂಲಕ ಪರಿಶೀಲಿಸಲಾಗಿದೆ ಯಾವುದೇ ಮಾಹಿತಿಗಾಗಿ ಯಾವುದೇ ಹಾನಿಗಳಿಗೆ ಅರ್ಹ ವೈದ್ಯರು ಮತ್ತು BFHL ಜವಾಬ್ದಾರರಾಗಿರುವುದಿಲ್ಲ ಅಥವಾ ಯಾವುದೇ ಮೂರನೇ ವ್ಯಕ್ತಿಯಿಂದ ಒದಗಿಸಲಾದ ಸೇವೆಗಳು.