Aarogya Care | 4 किमान वाचले

टॉप-अप आरोग्य विमा: ते इतके महत्त्वाचे का आहे?

यांनी वैद्यकीयदृष्ट्या पुनरावलोकन केले

सामग्री सारणी

महत्वाचे मुद्दे

- टॉप-अप आरोग्य विमा योजना दोन प्रकारच्या आहेत

- तुम्ही टॉप-अप किंवा सुपर टॉप-अप आरोग्य विमा खरेदी करू शकता

- प्रत्येक प्रकारच्या विमा योजनेचे स्वतःचे फायदे आहेत

एटॉप-अप आरोग्य विमायोजना हा एक व्यवहार्य पर्याय आहे जो तुमच्या हॉस्पिटलचे बिल तुमच्या योजनेच्या एकूण व्याप्तीपेक्षा जास्त असेल तेव्हा उपयोगी पडेल. यासह, आपण अशा प्रकरणांमध्ये अतिरिक्त निधी मिळवू शकता. सुटे टायर तुमच्या कारला आणीबाणीच्या परिस्थितीत चालवण्यास मदत करत असल्याने, टॉप-अप योजना तुम्हाला अनियोजित वैद्यकीय खर्च आरामात पूर्ण करण्यास सक्षम करते.

जेव्हा तुम्ही लाभ घेता तेव्हा एआरोग्य योजना, तुमचा विमा प्रदाता केवळ एकूण योजना कव्हरेजमधील खर्च कव्हर करेल. तथापि, टॉप-अप प्लॅनची निवड करून, तुम्ही तुमच्या मूळ मर्यादेपेक्षा जास्त कव्हरेज मिळवू शकताआरोग्य विमा पॉलिसी. टॉप-अप प्लॅनमध्ये गुंतवणूक करण्यापूर्वी, तुम्हाला वजावटीच्या रकमेची माहिती असणे आवश्यक आहे. ही रक्कम तुमच्या विमा प्रदात्याने निश्चित केलेली मूळ रक्कम आहे ज्याच्या पुढे तुम्ही टॉप-अप योजना निवडू शकता. वजावटीची रक्कम आणि टॉप-अप आरोग्य विमा योजनांच्या इतर वैशिष्ट्यांबद्दल अधिक जाणून घेण्यासाठी, वाचा.

अतिरिक्त वाचन:भारतातील आरोग्य विमा पॉलिसीचे 6 प्रकार: एक महत्त्वाचे मार्गदर्शक

टॉप-अप आरोग्य विमा योजना काय आहे?

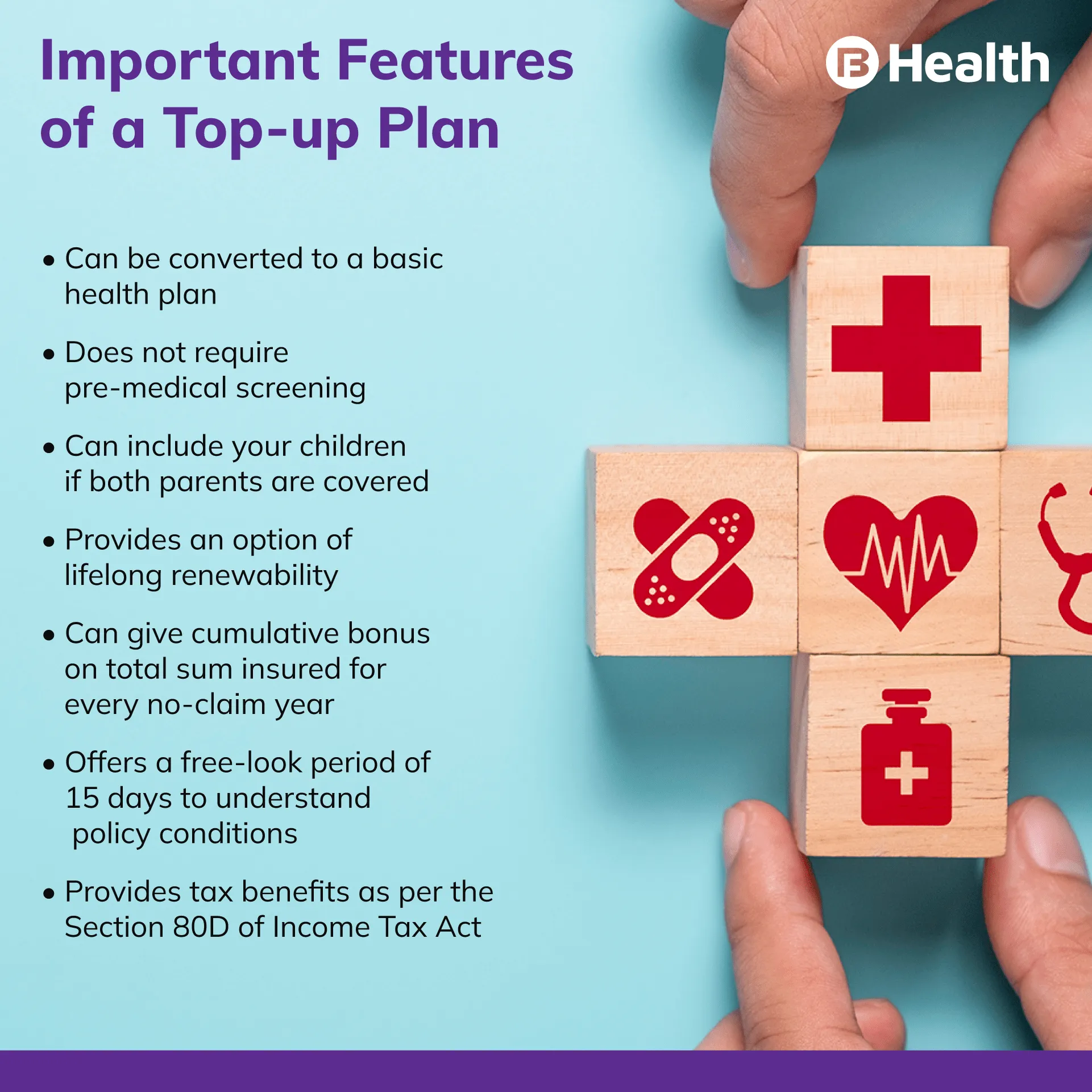

विशिष्ट मर्यादा मर्यादेनंतर तुमचा वैद्यकीय खर्च व्यवस्थापित करण्यासाठी टॉप-अप ही नियमित आरोग्य विमा योजना आहे. ही थ्रेशोल्ड मर्यादा, ज्याला कपात करण्यायोग्य म्हणतात, ही एक रक्कम आहे जी तुम्ही दावा दाखल करण्यापूर्वी तुम्हाला विमा कंपनीला द्यावी लागेल [१]. ही रक्कम भरल्यानंतरच, आरोग्य विमा प्रदाता तुमच्या पॉलिसी कव्हरेजसाठी पैसे देईल. अॅड-ऑन कव्हर्स म्हणूनही ओळखले जाते, या योजना नाममात्र प्रीमियमवर उपलब्ध आहेत. टॉप-अप योजना 18 ते 80 वर्षे वयोगटातील व्यक्तींना मिळू शकतात.

येथे दोन प्रकारच्या टॉप-अप योजना आहेत.

- नियमित टॉप-अप आरोग्य विमा योजना

- सुपर टॉप-अप आरोग्य विमायोजना

नियमित टॉप-अप प्लॅनमध्ये, वजावटीच्या रकमेपेक्षा जास्त फक्त एकच दावा आर्थिक वर्षासाठी कव्हर केला जाऊ शकतो. त्यामुळे, तुम्ही कितीही वेळा उपचार केले तरीही तुमचा वैद्यकीय खर्च एकाच वेळी या वजावटीच्या रकमेपेक्षा जास्त झाला नाही, तर तुम्ही या टॉप-अप दाव्यासाठी पात्र नसाल.

सुपर टॉप-अप मध्येविम्याचा प्रकारयोजना, पॉलिसीच्या कार्यकाळात तुम्हाला एकाधिक हॉस्पिटलायझेशन प्रवेश आणि इतर वैद्यकीय प्रक्रियांसाठी कव्हरेज मिळेल. टॉप-अप आणि सुपर टॉप-अप प्लॅनमधला मुख्य फरक असा आहे की आधीच्या वजावटीच्या वरच्या एका दाव्यासाठी कव्हरेज प्रदान करते, तर नंतरच्या एका वर्षातील सामूहिक वैद्यकीय खर्चासाठी कव्हरेज प्रदान करते.

अतिरिक्त वाचन:सुपर टॉप-अप आणि टॉप-अप हेल्थ इन्शुरन्स प्लॅनमध्ये कसे निवडायचे?टॉप-अप योजनांचे फायदे काय आहेत?

तो येतो तेव्हाआरोग्य विमा, टॉप-अप योजनाविविध कारणांमुळे उपयुक्त.

- तुमच्या बेस किंवा मानक आरोग्य योजनेच्या पलीकडे कव्हरेज प्रदान करा

- नाममात्र दरात उच्च कव्हरेज ऑफर करा

- तणाव कमी करा कारण तुम्हाला तुमच्या वैद्यकीय बिलांची चिंता करण्याची गरज नाही

- तुम्हाला मोठ्या-तिकीट वैद्यकीय खर्चाचे व्यवस्थापन करण्यात मदत करा

- तुम्हाला ऑफरकर लाभ

- पूर्व-अस्तित्वात असलेल्या रोगांपासून आरोग्य संरक्षण प्रदान करते

टॉप-अप आरोग्य विम्यामध्ये कोणते खर्च समाविष्ट आहेत?

टॉप-अप प्लॅनसह, तुम्ही खालील कव्हरेज फायदे मिळवू शकता.

- रूग्णांच्या रूग्णालयात भरतीचा खर्च

- अवयवदात्याचा खर्च

- रुग्णालयात दाखल होण्यापूर्वीचा आणि नंतरचा खर्च

- खोलीचे भाडे आकारले जाते

टॉप-अप आरोग्य योजनांमध्ये कोणते खर्च वगळले जातात?

कव्हरेजमध्ये अनेक समावेश असताना, येथे अपवाद आहेत.

- लैंगिक संक्रमित संक्रमण

- साहसी खेळांमध्ये भाग घेतल्याने दुखापती

- स्वत: ची हानी झाल्यामुळे झालेल्या जखमा

- कॉस्मेटिक शस्त्रक्रियेचा खर्च, जोपर्यंत ती आवश्यक नसते

टॉप-अप प्लॅनमध्ये गुंतवणूक करताना कोणते महत्त्वाचे घटक विचारात घ्यावेत?

टॉप-अप योजना खरेदी करण्यापूर्वी, या महत्त्वाच्या घटकांचा विचार करा.

- प्रीमियमची रक्कम परवडणारी आहे का ते तपासा.

- योग्य वजावटीची रक्कम असलेली पॉलिसी निवडा कारण ती नंतर बदलली जाऊ शकत नाही.

- ज्या विमा कंपनीकडून तुम्ही बेस हेल्थ प्लॅन खरेदी केला आहे त्याच विमा कंपनीची निवड करा.

- बेस प्लॅन पुरेसे कव्हरेज देते का ते पहा. तथापि, टॉप-अप प्लॅनमध्ये गुंतवणूक करण्यापूर्वी बेस प्लॅन असणे अनिवार्य नाही.

परवडणारी टॉप-अप योजना निवडण्यापूर्वी, तुम्ही उच्च वजावटीची निवड केली असल्याची खात्री करा. तुमचे फायदे तुमच्या सध्याच्या योजनेप्रमाणे नाहीत याची खात्री करा. कोणत्याही पूर्व-अस्तित्वातील परिस्थितीच्या बाबतीत तुम्ही प्रतीक्षा कालावधी तपासणे महत्वाचे आहे. टॉप-अप योजना तुमच्या कुटुंबातील सदस्यांनाही कव्हरेज देते का ते तपासा.

यात शंका नाहीटॉप-अप आरोग्य विमायोजना वास्तविक उपचार खर्च आणि तुमची विद्यमान कव्हरेज मर्यादा यांच्यातील अंतर कमी करण्यात मदत करतात. बजाज फिनसर्व्ह हेल्थ वरील सुपर टॉप-अप आरोग्य विमा आरोग्य केअर योजना पहा आणि तुमच्या वैद्यकीय खर्चाची माहिती द्या. तुम्ही दररोज फक्त रु.20 खर्च करत असताना ही सुपर टॉप-अप योजना वापरून रु.25 लाखांपर्यंत मिळवा! आरोग्य अॅपवर अमर्यादित डॉक्टरांचा सल्ला आणि रु. 6500 पर्यंत कन्सल्टेशन रिइम्बर्समेंट शुल्कासह, अशा योजना तुमच्यासाठी हॉस्पिटलायझेशन आणि उपचार खर्च व्यवस्थापित करणे सोपे करतात.

संदर्भ

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://consumeraffairs.nic.in/sites/default/files/file-uploads/ctocpas/HEALTH_INSURANCE_plans.pdf

अस्वीकरण

कृपया लक्षात घ्या की हा लेख केवळ माहितीच्या उद्देशाने आहे आणि बजाज फिनसर्व्ह हेल्थ लिमिटेड (“BFHL”) कोणतीही जबाबदारी घेत नाही लेखक/समीक्षक/प्रवर्तकाने व्यक्त केलेले/दिलेले विचार/सल्ला/माहिती. हा लेख कोणत्याही वैद्यकीय सल्ल्याचा पर्याय म्हणून विचारात घेऊ नये, निदान किंवा उपचार. नेहमी तुमच्या विश्वासू डॉक्टर/पात्र आरोग्य सेवेचा सल्ला घ्या आपल्या वैद्यकीय स्थितीचे मूल्यांकन करण्यासाठी व्यावसायिक. वरील लेखाचे पुनरावलोकन कोणत्याही माहितीसाठी किंवा कोणत्याही नुकसानीसाठी पात्र डॉक्टर आणि BFHL जबाबदार नाहीत कोणत्याही तृतीय पक्षाद्वारे प्रदान केलेल्या सेवा.