General Health | 5 किमान वाचले

नवीन वर्षात वेडिंग बेल्स वाजणार आहेत? आरोग्य विम्याबद्दल विसरू नका!

यांनी वैद्यकीयदृष्ट्या पुनरावलोकन केले

सामग्री सारणी

महत्वाचे मुद्दे

- लग्नापूर्वी आरोग्य विमा पॉलिसीमध्ये गुंतवणूक करणे आवश्यक आहे

- <a href="https://www.bajajfinservhealth.in/articles/group-health-vs-family-floater-plans-what-are-their-features-and-benefits">फॅमिली फ्लोटर प्लॅन</a खरेदी करा > त्यात तुमच्या जोडीदाराचा समावेश करा

- तुम्ही अशा वैयक्तिक योजनेतही गुंतवणूक करू शकता जिथे तुम्ही दोघे प्रस्तावक आहात

2022 जवळ येत असताना, तुम्ही तुमच्या सोलमेटसोबत तुमचे वर्ष नवीन पद्धतीने सुरू करण्याची योजना आखली असेल. शेवटी, हा भारतातील लग्नांचा हंगाम आहे आणि नवीन वर्षाची सुरुवात करण्यासाठी लग्नाच्या घंटा वाजल्यासारखे काही नाही. लग्न हा एक सुंदर उत्सव आहे जिथे दोन आत्मे एकत्र येतात. हे केवळ दोन व्यक्तींबद्दलच नाही तर दोन कुटुंबांचे एकत्रीकरण देखील आहे. निःसंशयपणे, प्रत्येकाच्या जीवनातील हा एक महत्त्वाचा टप्पा आहे.Â

वैवाहिक जीवनात सहवास आणि प्रेमाव्यतिरिक्त, जोडप्याच्या आयुष्यात असंख्य जबाबदाऱ्या असतात. भावनिक आणि शारीरिक आरोग्यापासून ते आर्थिक गरजांपर्यंत, तुम्हाला अनेक गोष्टींची काळजी घेणे आवश्यक आहे. बर्याचदा, तुम्ही तुमच्या जीवनाचा हा नवीन अध्याय सुरू करण्यात इतके व्यस्त असता की तुम्ही तुमच्या भविष्यातील सुरक्षिततेबद्दल महत्त्वाचे निर्णय घेणे विसरू शकता.

आरोग्य विमा पॉलिसीमध्ये गुंतवणूक करणे ही सर्वात सामान्य गोष्ट दुर्लक्षित केली जाते. तुमच्याकडे विद्यमान पॉलिसी असल्यास आणि तुमच्या जोडीदाराने तसे केले नाही किंवा त्याउलट, तुम्ही तुमच्या संबंधित योजनांमध्ये इतर पॉलिसी समाविष्ट करू शकता. मॅटर्निटी कव्हरच्या संयोजनात जास्त कव्हरेज असलेली पॉलिसी खरेदी करणे हा नवविवाहित जोडप्यांसाठी एक आदर्श पर्याय असू शकतो. लग्नानंतर तुमच्या आरोग्य विम्याची योजना कशी करावी हे समजून घेण्यासाठी या वेगवेगळ्या परिस्थितींचा विचार करा.

अतिरिक्त वाचन:कुटुंबासाठी विविध प्रकारच्या आरोग्य विमा योजना: त्या महत्त्वाच्या आहेत का?

जेव्हा तुमच्या पत्नीकडे वैयक्तिक आरोग्य धोरण असते

तुमच्या पत्नीमध्ये आधीच एखादी व्यक्ती असू शकतेआरोग्य विमा पॉलिसी, ती नोकरी करत आहे, तिचा स्वतःचा व्यवसाय आहे किंवा तिचे उच्च शिक्षण पूर्ण करत आहे हे महत्त्वाचे नाही. लग्नानंतर, तिला फक्त तिचे पहिले नाव प्लॅनमध्ये बदलणे आवश्यक आहे. तुमची पत्नी तिची विद्यमान योजना सुरू ठेवू शकते. आणखी एक पर्याय आहे जो ती निवडू शकते. तुमची पत्नी नवीन व्यक्ती खरेदी करू शकतेआरोग्य योजनातिचे नवीन आडनाव आहे आणि तिची विद्यमान योजना या नवीन योजनेत पोर्ट करा. वैयक्तिक योजनांची विविध वैशिष्ट्ये जाणून घेतल्याने तुम्हाला योजना अधिक चांगल्या प्रकारे निवडण्यात मदत होऊ शकते.Â

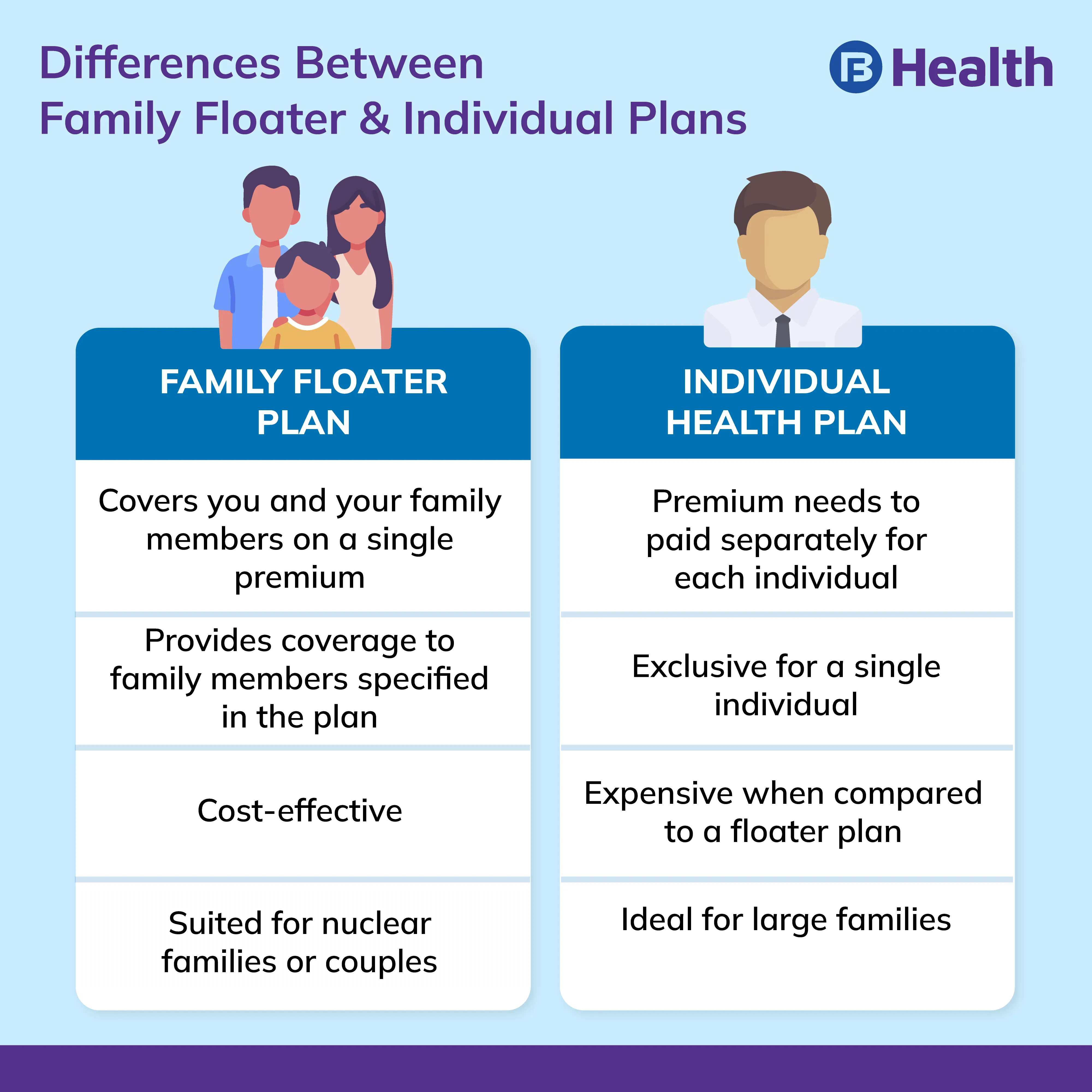

वैयक्तिक आरोग्य योजना म्हणजे तुम्हाला वैयक्तिक आधारावर मिळणारे कव्हरेज. याचा अर्थ तुम्ही कुटुंबातील प्रत्येक सदस्यासाठी स्वतंत्र प्रीमियम भरता. या योजनेचा लाभ घेऊन, तुम्ही तुमच्या वैयक्तिक गरजांनुसार योजना सानुकूलित करू शकता. एकल कव्हरेज वैशिष्ट्य तुम्हाला केवळ स्वतःसाठी बेरीज वापरण्यास सक्षम करते.Â

वैयक्तिकयोजना ऑफरएक विस्तीर्ण कव्हर ज्यामध्ये हॉस्पिटलायझेशनपूर्वीचे आणि पोस्ट-कायदा शुल्क, डेकेअर आणि रुग्णवाहिका सेवा यांचा समावेश होतो. तुम्हाला प्रसूती लाभ किंवा गंभीर आजार कव्हर सारखे अॅड-ऑन सारखे रायडर्स खरेदी करण्याचा पर्याय मिळेल. ते तुमच्या विद्यमान योजनेशी जोडले जाऊ शकतात. वैयक्तिक योजनेतील सर्वात उल्लेखनीय वैशिष्ट्यांपैकी एक म्हणजे जोपर्यंत तुमची एकूण कव्हरेज रक्कम संपत नाही तोपर्यंत तुम्हाला एकाधिक दावे करण्याची परवानगी आहे. जर तुम्ही मागील वर्षी दावा केला नाही तर, तुम्ही पुढील वेळी त्याचे नूतनीकरण कराल तेव्हा तुम्हाला प्रीमियमवर सूट मिळेल [१].Â

जेव्हा तुमच्याकडे फॅमिली फ्लोटर प्लॅन असेल

समजू या की तुमच्या पत्नीने कोणतीही आरोग्य विमा पॉलिसी घेतली नाही परंतु तुमच्याकडे तुमच्या पालकांसाठी आणि स्वतःसाठी फॅमिली फ्लोटर प्लॅन आहे. लग्नानंतर, तुम्ही तुमच्या जोडीदाराला या फ्लोटर प्लॅनमध्ये जोडू शकता आणि अतिरिक्त प्रीमियम भरू शकता. तुमच्या पॉलिसीचे नूतनीकरण करण्यासाठी देय असल्यास, तुम्ही या वेळी तुमच्या भागीदाराचे नाव देखील जोडू शकता. फॅमिली फ्लोटर पॉलिसी वर्षाला एकच प्रीमियम भरून अनेक सदस्यांना कव्हर करण्याचा पर्याय प्रदान करते.

प्लॅनमध्ये समाविष्ट असलेल्या कोणत्याही सदस्याला जेव्हा आवश्यक असेल तेव्हा तुम्ही एकूण कव्हर वापरू शकता. हे कुटुंबातील सदस्यांसाठी स्वतंत्र पॉलिसी खरेदी करण्याऐवजी किफायतशीर दृष्टिकोन प्रदान करते. अशा प्रकारे तुम्ही तुमच्या कुटुंबातील सदस्यांमध्ये विम्याची रक्कम वितरीत करू शकता. जरी अनेकआरोग्य विमा योजनातुम्हाला फक्त तात्काळ सदस्य जसे की पती/पत्नी, मुले आणि स्वतःला कव्हर करण्याची अनुमती देते, इतर पॉलिसी आश्रित पालक किंवा भावंडांसाठी देखील कव्हरेज प्रदान करतात. कॅशलेस सुविधेची निवड करून, तुम्ही आवश्यक वैद्यकीय सेवा मिळवू शकतातुमच्या विमा कंपनीच्या कोणत्याही नेटवर्क हॉस्पिटलमध्ये काळजी घ्याकोणत्याही त्रासाशिवाय [२].Â

जेव्हा तुमच्या पत्नीकडे फॅमिली फ्लोटर प्लॅन असतो

जर तुमची पत्नी लग्नाआधीच फ्लोटर पॉलिसीचा भाग असेल तर ती तुमचे नाव लग्नानंतर तिच्या विद्यमान पॉलिसीमध्ये समाविष्ट करू शकते. आणखी एक पर्याय आहे जिथे तुम्ही आणि तुमची पत्नी तुमच्या दोघांसाठी नवीन फॅमिली फ्लोटर पॉलिसीमध्ये गुंतवणूक करू शकता. विद्यमान फ्लोटर योजना बंद करण्याची गरज नाही कारण त्यात तिचे पालक आणि इतर कुटुंबातील सदस्यांचा समावेश आहे. ती फक्त या योजनेतून स्वतःला काढून टाकणे निवडू शकते.Â

अतिरिक्त वाचन:कुटुंबासाठी योग्य आरोग्य विमा योजना निवडणे महत्त्वाचे का आहे?जेव्हा तुम्ही दोघांनी कोणतीही आरोग्य विमा योजना घेतली नसेल

या परिस्थितीत, तुम्ही फॅमिली फ्लोटर प्लॅन खरेदी करू शकता आणि प्लॅनमध्ये स्वतःला आणि तुमच्या जोडीदाराचा समावेश करू शकता. अशा प्रकारे तुम्ही दोघेही एकाच योजनेत समाविष्ट आहात. योजना खरेदी करणारा प्रस्तावक असू शकतो. तुम्ही स्वतंत्र वैयक्तिक योजनांमध्येही गुंतवणूक करू शकता. या प्रकरणात, तुम्ही आणि तुमचा जोडीदार दोघेही तुमच्या संबंधित योजनांमध्ये प्रस्तावक असू शकता.Â

विवाह अशा प्रवासाची सुरुवात दर्शवते जिथे तुमचा जोडीदार आणि तुम्ही एकमेकांचे रक्षण करत जीवनाच्या मार्गावर एकत्र चालता. आरोग्य विमा खरेदी करणे महत्वाचे आहे जेणेकरून तुम्ही दोघेही तुमचे जीवन तणावमुक्त करू शकाल. आता तुम्हाला वेगवेगळ्या परिस्थिती समजल्या आहेत, तुम्ही स्वतःसाठी योग्य धोरणावर चर्चा करू शकता.Â

एक आदर्श धोरण निवडा जे जोडपे म्हणून तुमच्या गरजेला अनुकूल असेल. सर्वांगीण फायद्यांसह बजेट-अनुकूल योजनांसाठी, च्या श्रेणीतून ब्राउझ कराआरोग्य काळजी योजनाबजाज फिनसर्व्ह हेल्थ वर. ऑनलाइन डॉक्टरांचा सल्ला, प्रतिबंधात्मक आरोग्य तपासणी आणि मोठ्या नेटवर्क सवलतींसारख्या वैशिष्ट्यांसह, ते तुमच्या जीवनात मूल्य वाढवू शकतात. त्यामध्ये वैयक्तिक आणि कौटुंबिक अशा दोन्ही योजनांचा समावेश होतो आणि आरोग्यापासून ते आजारापर्यंत आर्थिक सहाय्य देतात. त्यामुळे, तुमच्या लग्नाची घंटा वाजण्यापूर्वी विलंब न करता तुमच्या आरोग्य विम्याची योजना करा!

संदर्भ

अस्वीकरण

कृपया लक्षात घ्या की हा लेख केवळ माहितीच्या उद्देशाने आहे आणि बजाज फिनसर्व्ह हेल्थ लिमिटेड (“BFHL”) कोणतीही जबाबदारी घेत नाही लेखक/समीक्षक/प्रवर्तकाने व्यक्त केलेले/दिलेले विचार/सल्ला/माहिती. हा लेख कोणत्याही वैद्यकीय सल्ल्याचा पर्याय म्हणून विचारात घेऊ नये, निदान किंवा उपचार. नेहमी तुमच्या विश्वासू डॉक्टर/पात्र आरोग्य सेवेचा सल्ला घ्या आपल्या वैद्यकीय स्थितीचे मूल्यांकन करण्यासाठी व्यावसायिक. वरील लेखाचे पुनरावलोकन कोणत्याही माहितीसाठी किंवा कोणत्याही नुकसानीसाठी पात्र डॉक्टर आणि BFHL जबाबदार नाहीत कोणत्याही तृतीय पक्षाद्वारे प्रदान केलेल्या सेवा.