Aarogya Care | 5 நிமிடம் படித்தேன்

சிறந்த குடும்ப நலக் காப்பீட்டுக் கொள்கையை வாங்க 5 குறிப்புகள்

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

- உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

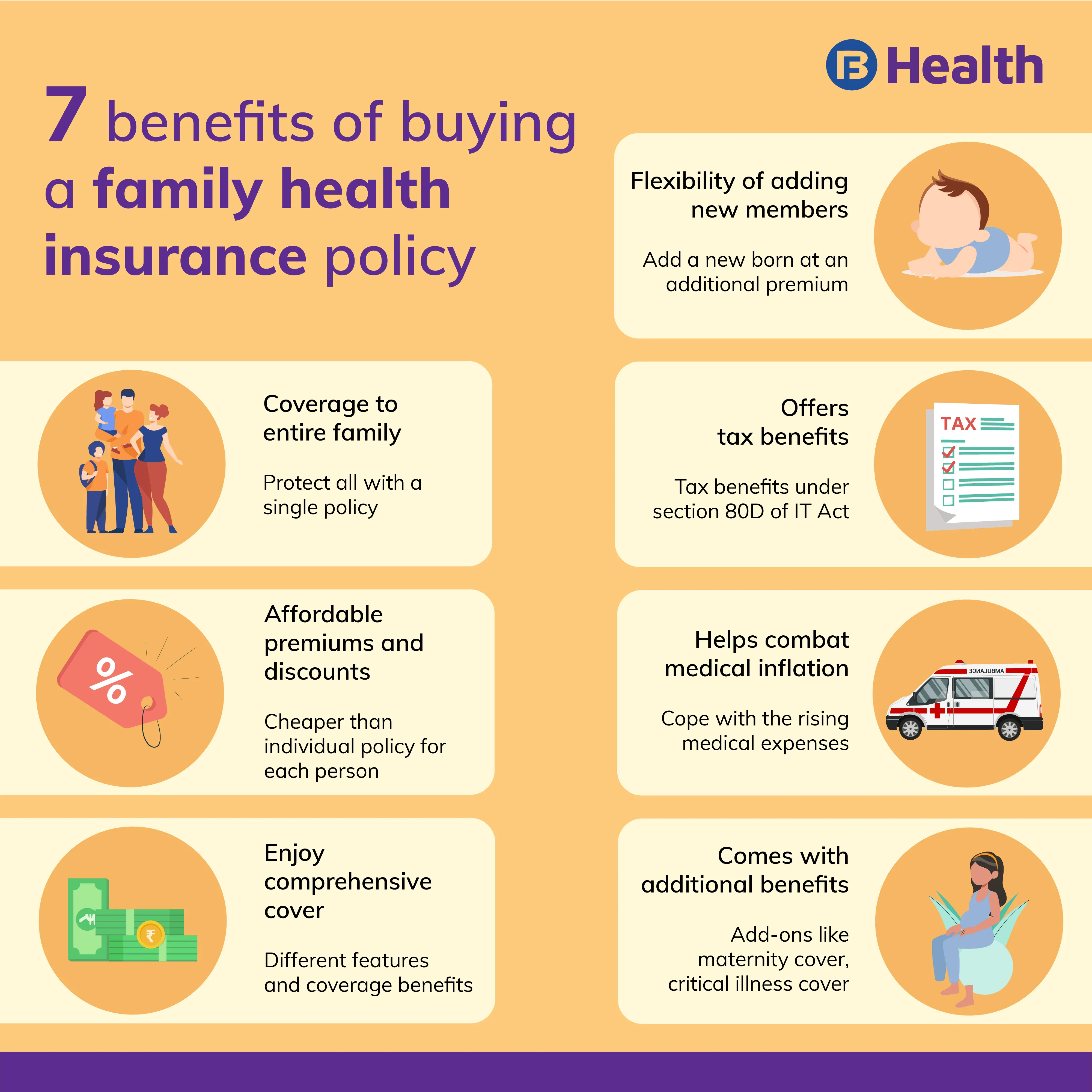

- குடும்ப மிதவைத் திட்டங்கள் உங்கள் முழு குடும்பத்திற்கும் சுகாதாரக் காப்பீட்டை வழங்குகின்றன

- மருத்துவச் செலவு ஆண்டுதோறும் 10-15% அதிகரிக்கிறது

- வாங்கும் முன் குடும்ப நல காப்பீட்டு பாலிசி க்ளைம் செட்டில்மென்ட் விகிதத்தை சரிபார்க்கவும்

மருத்துவப் பணவீக்கம் ஒவ்வொரு ஆண்டும் ஏறக்குறைய 15% அதிகரித்து வருவதால் [1], குடும்ப நலக் காப்பீட்டுக் கொள்கையை வாங்குவது புத்திசாலித்தனமான முடிவாகும். குடும்ப மிதவைத் திட்டம் உங்களுக்கும், உங்கள் மனைவிக்கும், குழந்தைகளுக்கும், சார்ந்திருக்கும் பெற்றோருக்கும் கவரேஜை வழங்குகிறது. இருப்பினும், சில குடும்ப சுகாதார காப்பீட்டுத் திட்டங்கள் உடன்பிறப்புகள், மாமியார் மற்றும் பிற குடும்ப உறுப்பினர்களையும் உள்ளடக்கும்.குடும்ப நலக் காப்பீடு பல வழிகளில் உங்களுக்குப் பலனளிக்கிறது, முதன்மையாக மருத்துவச் செலவுகளின் போது மிகவும் தேவையான நிதிக் காப்பீட்டை வழங்குகிறது. இருப்பினும், பாலிசியைத் தேர்ந்தெடுக்கும்போது மக்கள் பெரும்பாலும் தவறு செய்கிறார்கள். பல விருப்பங்கள் இருப்பதால், கவரேஜ் மற்றும் மலிவு இரண்டையும் பாதிக்கும் முக்கியமான காரணிகளைக் கருத்தில் கொள்வது அவசியம்.குடும்ப நலக் காப்பீட்டை எப்படி வாங்குவது மற்றும் அதைச் சரியாகச் செய்வது எப்படி என்பதை அறிய, இந்தக் குறிப்புகளைப் பாருங்கள்.கூடுதல் வாசிப்பு:Âஉடல்நலக் காப்பீட்டில் முதலீடு செய்வது நன்மை பயக்கும் 5 காரணங்கள்

சரியான காப்பீட்டுத் தொகை மற்றும் பிரீமியத்தை ஒப்பிட்டு தேர்வு செய்யவும்

நீங்கள் சலுகைகளை ஒப்பிடத் தொடங்குவதற்கு முன், உங்கள் தேவையை நீங்கள் அறிந்து கொள்ள வேண்டும். மருத்துவச் செலவுகள் அதிகரித்து வருவதால் [2], தேவைப்படும் போதெல்லாம் கவரேஜ் வழங்கக்கூடிய குடும்ப நலக் காப்பீட்டுக் கொள்கை உங்களுக்குத் தேவைப்படும். கொள்கையில் உள்ள அனைத்து உறுப்பினர்களையும் கருத்தில் கொண்டு அதற்கேற்ப ஒரு எண்ணிக்கையை அடையுங்கள். அதிக காப்பீட்டுத் தொகையைப் பெறுவது சிறந்தது என்றாலும், நீங்கள் அதிக பிரீமியம் செலுத்த வேண்டியிருக்கும் என்பதை நினைவில் கொள்க. கூடுதலாக, வெவ்வேறு பிரீமியங்களை ஒப்பிடும் போது, கவரேஜ் விதிமுறைகளை முழுமையாக பகுப்பாய்வு செய்யவும். இதன் மூலம், நீங்கள் எதற்காகச் செலுத்துகிறீர்கள் என்பது உங்களுக்குத் தெரியும், மேலும் சிறந்த முடிவை எடுக்க முடியும்.குடும்ப சுகாதார காப்பீட்டிற்கான வாழ்நாள் புதுப்பித்தல் திட்டத்தை தேர்வு செய்யவும்

பாலிசியின் செல்லுபடியை பலர் கருத்தில் கொள்வதில்லை. எந்தவொரு கொள்கையின் முக்கிய காரணிகளில் இதுவும் ஒன்றாகும். பெரும்பாலான உடல்நலக் காப்பீட்டு நிறுவனங்கள் 60-65 ஆண்டுகள் வரை காப்பீட்டு புதுப்பித்தலை வழங்குகின்றன. இந்த வயதை நீங்கள் கடந்துவிட்டால், அதே பாலிசிக்கு நீங்கள் தகுதி பெற மாட்டீர்கள், மேலும் விலையுயர்ந்த பாலிசியை வாங்க வேண்டியிருக்கும். அதனால்தான் நீங்கள் வாழ்நாள் முழுவதும் புதுப்பிக்கக்கூடிய குடும்ப சுகாதார காப்பீட்டை வாங்க வேண்டும். இது பல வயது தொடர்பான நோய்களுக்கு எதிராக பாதுகாப்பை வழங்குகிறது [3], ஓய்வு பெறும் வயதை கடந்தும்.விரிவான கவரேஜ் மற்றும் மதிப்பு கூட்டப்பட்ட பலன்களுக்கு செல்லவும்

நீங்கள் வாங்கும் சுகாதாரத் திட்டத்தில் விரிவான குடும்ப நலக் காப்பீட்டுக் காப்பீட்டு விதி இருப்பதை உறுதிசெய்யவும். மருத்துவச் செலவுகள் மருத்துவமனையில் சேர்க்கும் செலவுகள் மட்டும் அல்ல. அவை மருத்துவர் வருகைக் கட்டணம், மருந்தகக் கட்டணங்கள் மற்றும் பலவற்றைச் சேர்க்கலாம். இந்தச் செலவுகளுக்கு திடீரென்று பாக்கெட்டில் இருந்து பணம் செலுத்துவது கடினமாக இருக்கும். கூடுதலாக, உங்கள் குடும்பத்திற்கு ஏற்ற கவரேஜ் நன்மைகளைத் தேடுங்கள். உதாரணமாக, நீங்கள் புதிதாகத் திருமணமாகி குடும்பத்தைத் தொடங்க விரும்பினால், மகப்பேறு செலவுகளை உள்ளடக்கிய ஒரு சுகாதாரத் திட்டத்தைத் தேடுங்கள்.அதேபோல், உங்கள் குடும்பத்தில் உள்ள எவருக்கும் அடிக்கடி OPD சிகிச்சை தேவைப்பட்டால், அந்தச் செலவுகளை உள்ளடக்கும் பாலிசியைத் தேடுங்கள். விரிவான கவரேஜ் கொண்ட திட்டம் பரந்த கவரேஜை வழங்குகிறது மற்றும் மருத்துவமனைக்கு முன் மற்றும் பிந்தைய செலவுகளை உள்ளடக்கியது. மேலும், பல குடும்ப சுகாதார காப்பீட்டுக் கொள்கைகள் மதிப்பு கூட்டப்பட்ட நன்மைகளை வழங்குகின்றன. இலவச சுகாதார பரிசோதனைகள், டெலிமெடிசின் வசதிகள் மற்றும் இலவச மருத்துவர் ஆலோசனைகள் போன்ற மதிப்பு கூட்டப்பட்ட நன்மைகள் கொண்ட பாலிசி கவனிக்க வேண்டிய ஒன்று.

குறைந்த காத்திருப்பு காலத்துடன் குடும்ப நல காப்பீட்டு திட்டத்தை வாங்கவும்

பெரும்பாலான குடும்ப நலக் காப்பீட்டுக் கொள்கைகளுக்குக் காத்திருக்கும் காலம் உள்ளது, அதாவது அந்த நேரம் முடியும் வரை நீங்கள் செலவுகளுக்கான கவரேஜ் பெறமாட்டீர்கள். ஏற்கனவே இருக்கும் நோய்களுக்கு இது ஒரு பொதுவான நிபந்தனையாகும், இதன் காலம் 2 முதல் 4 ஆண்டுகள் வரை இருக்கலாம். எனவே, ஒரு பாலிசியைத் தேர்ந்தெடுக்கும்போது, குறைந்த நேரத்தைக் கொண்ட ஒன்றைத் தேடுங்கள். மேலும், காப்பீட்டாளரிடம் அனைத்து சுகாதார நிலைகளையும் அறிவிக்க வேண்டும், இல்லையெனில் அவர்கள் கவரேஜ் கோரிக்கையை நிராகரிக்கலாம்.துணை வரம்புகள், இணை-கட்டணம், நெட்வொர்க் மருத்துவமனைகள் மற்றும் விலக்குகள் ஆகியவற்றைக் கருத்தில் கொள்ளுங்கள்

சுகாதார காப்பீட்டு திட்டங்கள்பெரும்பாலும் அறை வாடகை செலவுகள், ICU மற்றும் பிற கட்டணங்களில் துணை வரம்புகள் இருக்கும். OPD செலவுகள், மகப்பேறு பாதுகாப்பு, உறுப்பு மாற்று செலவுகள், ஆயுஷ் சிகிச்சைகள் மற்றும் வீட்டு பராமரிப்பு செலவுகள் ஆகியவற்றிலும் துணை வரம்புகள் பயன்படுத்தப்படுகின்றன. இது, இணை-பணம் செலுத்தும் விதியுடன், நீங்கள் சுமக்க வேண்டிய தொகையின் சதவீதமாகும். வெறுமனே, நீங்கள் சிகிச்சைக்கு முடிந்தவரை குறைவாக செலுத்த வேண்டும்.நெட்வொர்க் மருத்துவமனைகள் பார்க்க மற்றொரு நன்மை. காப்பீட்டு நிறுவனத்துடன் இணைந்திருக்கும் மருத்துவமனைகள் இவை. இந்த வசதிகளில், நீங்கள் பணமில்லா க்ளெய்ம் செட்டில்மென்ட்களைப் பெறலாம், திருப்பிச் செலுத்துதலுடன் ஒப்பிடும்போது முழு செயல்முறையும் மிகவும் சீராக இருக்கும்.குடும்ப நலக் காப்பீட்டுத் திட்டங்களின் விரிவான தன்மை இருந்தபோதிலும், சில பாலிசிகள் OPD சிகிச்சைகள், மருத்துவப் பரிசோதனைகள், அழகியல் சிகிச்சைகள், பிளாஸ்டிக் அறுவை சிகிச்சைகள் மற்றும் போர் நிலைமைகள் காரணமாக ஏற்படும் காயங்கள் போன்ற செலவுகளுக்குக் காப்பீடு வழங்குவதில்லை. இவை கொள்கை விலக்குகள் எனப்படும். திட்டத்தை வாங்குவதற்கு முன் காப்பீடு மற்றும் விலக்கப்பட்டவை என்ன என்பதை அறிய பாலிசி ஆவணத்தைப் படிக்கவும். கூடுதல் வாசிப்பு:Âசரியான மூத்த குடிமக்கள் உடல்நலக் காப்பீட்டுக் கொள்கையைத் தேர்ந்தெடுப்பதற்கான 6 முக்கிய குறிப்புகள்இந்தக் குறிப்புகள் உங்கள் குடும்பத்திற்கான சிறந்த பாலிசியைக் கண்டறிய உதவும். குடும்ப சுகாதார காப்பீட்டுத் தொகையை ஒப்பிடும் போது, க்ளைம் செட்டில்மென்ட் விகிதத்தையும் சரிபார்க்கவும். இது உங்கள் குடும்பத்திற்கு உண்மையில் பயனளிக்கும் கொள்கைகளை அடையாளம் காண உதவும். எடுத்துக்காட்டாக, பஜாஜ் ஃபின்சர்வ் ஹெல்த் தொடர்பான ஆரோக்யா கேர் ஹெல்த் திட்டங்கள், சிறந்த வகை உரிமைகோரல் தீர்வு பதிவு மற்றும் சலுகையைக் கொண்டுள்ளன.குடும்ப சுகாதார காப்பீடுமலிவு பிரீமியத்தில். நீங்கள் விரிவான கவரேஜைத் தேடுகிறீர்களானால், Bajaj Finserv Health இல் சிறந்ததைக் கண்டறியவும்.ஆரோக்யா கேர் தவிர பஜாஜ் ஃபின்சர்வ் ஹெல்த் ஆஃபர்கள் ஏசுகாதார அட்டைஇது உங்கள் மருத்துவ கட்டணத்தை எளிதான EMI ஆக மாற்றுகிறது.

கூடுதல் வாசிப்பு:Âசரியான மூத்த குடிமக்கள் உடல்நலக் காப்பீட்டுக் கொள்கையைத் தேர்ந்தெடுப்பதற்கான 6 முக்கிய குறிப்புகள்இந்தக் குறிப்புகள் உங்கள் குடும்பத்திற்கான சிறந்த பாலிசியைக் கண்டறிய உதவும். குடும்ப சுகாதார காப்பீட்டுத் தொகையை ஒப்பிடும் போது, க்ளைம் செட்டில்மென்ட் விகிதத்தையும் சரிபார்க்கவும். இது உங்கள் குடும்பத்திற்கு உண்மையில் பயனளிக்கும் கொள்கைகளை அடையாளம் காண உதவும். எடுத்துக்காட்டாக, பஜாஜ் ஃபின்சர்வ் ஹெல்த் தொடர்பான ஆரோக்யா கேர் ஹெல்த் திட்டங்கள், சிறந்த வகை உரிமைகோரல் தீர்வு பதிவு மற்றும் சலுகையைக் கொண்டுள்ளன.குடும்ப சுகாதார காப்பீடுமலிவு பிரீமியத்தில். நீங்கள் விரிவான கவரேஜைத் தேடுகிறீர்களானால், Bajaj Finserv Health இல் சிறந்ததைக் கண்டறியவும்.ஆரோக்யா கேர் தவிர பஜாஜ் ஃபின்சர்வ் ஹெல்த் ஆஃபர்கள் ஏசுகாதார அட்டைஇது உங்கள் மருத்துவ கட்டணத்தை எளிதான EMI ஆக மாற்றுகிறது.- குறிப்புகள்

- https://www.outlookindia.com/outlookmoney/insurance/health-insurance-is-a-necessity-in-todays-time-2965

- https://economictimes.indiatimes.com/tdmc/your-money/the-rising-cost-of-medical-treatment-infographic/tomorrowmakersshow/50187991.cms

- https://www.longdom.org/scholarly/agerelated-diseases-journals-articles-ppts-list-1058.html

- https://www.policybazaar.com/health-insurance/family-health-insurance-plan/

- https://www.forbes.com/advisor/in/health-insurance/how-to-choose-a-health-insurance-plan-for-your-family/

- https://www.icicilombard.com/blog/home-insurance/hoi/how-to-choose-the-right-health-insurance-plan-for-your-family?gclid=CjwKCAjwmqKJBhAWEiwAMvGt6OcxRWnkz9KGWZnxKbAAWfZZgutIaGvihpwBWiKMY20kvQUS7VAMKhoCN28QAvD_BwE&ef_id=YOQqCQACTMNKVABg:20210828055914:

- https://www.etmoney.com/blog/tips-to-choose-the-best-health-insurance-for-your-family/

- https://www.hdfcergo.com/health-insurance/family-health-insurance

- மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்