Aarogya Care | 4 நிமிடம் படித்தேன்

ஹெல்த் இன்சூரன்ஸ் பாலிசியை போர்ட் செய்வது எப்படி என்பதற்கான முக்கிய குறிப்புகள்

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

- உடல்நலக் காப்பீட்டின் போர்டிங் சிறந்த பலன்களைப் பெற உங்களை அனுமதிக்கிறது

- உங்களுடைய தற்போதைய திட்டம் தேவையான காப்பீட்டை வழங்காதபோது, போர்டிங்கைக் கவனியுங்கள்

- ஹெல்த் இன்சூரன்ஸ் பாலிசியின் போர்டிங் நீங்கள் திரட்டிய பலன்களைத் தக்க வைத்துக் கொள்கிறது

இந்திய காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (IRDA) பாலிசிதாரர்களின் உரிமைகள் மற்றும் நலன்களை பல்வேறு விதிகளை உருவாக்கி பாதுகாக்கிறது. IRDA இன் படி சுகாதார காப்பீட்டு பெயர்வுத்திறன் அத்தகைய ஒரு விதியாகும் [1].உங்களால் முடியும்துறைமுக மருத்துவ காப்பீட்டுக் கொள்கைஒரு புதிய உடல்நலக் காப்பீட்டு வழங்குநருக்கு

முன்னதாக, மாற்றுதல் அல்லதுசுகாதார காப்பீட்டின் போர்ட்டிங்ஏற்கனவே இருக்கும் நோய்களுக்கான காத்திருப்பு காலம் போன்ற பலன்களை இழந்தது. இப்போது பெயர்வுத்திறன் விதிகள் ஏற்கனவே இருக்கும் தனிநபரை அல்லது மாற்றுவதற்கு உங்களை அனுமதிக்கின்றனகுடும்ப சுகாதார கொள்கைகள்எந்தவொரு பொது அல்லது சுகாதார காப்பீட்டு நிறுவனத்திற்கும் இந்த நன்மைகளை இழக்காமல் [2].

நீங்கள் எப்போது ஆரோக்கியத்தை கருத்தில் கொள்ள வேண்டும் அல்லது' என்பதை அறிய படிக்கவும்மருத்துவ உரிமைகோரல் கொள்கை பெயர்வுத்திறன்Â மற்றும் நீங்கள் அதை எப்படிச் செய்ய வேண்டும்.

கூடுதல் வாசிப்பு:Âஉங்கள் உடல்நலக் காப்பீட்டுத் திட்டங்களில் நீங்கள் சேர்க்கக்கூடிய முக்கியமான ரைடர்களுக்கான வழிகாட்டிஎன்ன பலன்கள்ஹெல்த் இன்சூரன்ஸ் பாலிசியின் போர்ட்டிங்ஆஃபர்?Â

சுகாதார காப்பீட்டின் போர்டிங்பல நன்மைகளை வழங்குகிறது. மலிவு பிரீமியங்கள் மற்றும் கூடுதல் அம்சங்கள் ஆகியவை முக்கியமானவை. உங்கள் தற்போதைய சுகாதார நிலைமைகள், வாழ்க்கை முறை மாற்றங்கள் மற்றும் தேவைகளுக்கு ஏற்ப தற்போதைய கொள்கையை மாற்ற போர்டிங் உங்களை அனுமதிக்கிறது. எடுத்துக்காட்டாக, நீங்கள் ஒரு கூடுதல் கவருக்குச் செல்லலாம் அல்லது புதிய நாமினியைச் சேர்க்கலாம்.

உங்கள் முந்தைய பாலிசியில் கிடைத்த போனஸ், புதிய காப்பீட்டுத் தொகையை அடைய, தற்போதுள்ள காப்பீட்டுத் தொகையுடன் இணைக்கப்படும். புதிய காப்பீட்டுத் தொகையுடன் எந்த க்ளெய்ம் போனஸும் சேர்க்கப்படாது. எனவே, நீங்கள் பெற்ற அனைத்துப் பலன்களும் அப்படியே இருக்கும்.சுகாதார காப்பீட்டு துறைமுகம்ing.

நீங்கள் எப்போதுதுறைமுக மருத்துவ காப்பீடு, தொடர்ச்சிப் பலனை மனதில் கொள்ளுங்கள். உதாரணமாக, உங்கள் முந்தைய பாலிசியில் ஒரு மருத்துவ நிலை விலக்கப்பட்டிருப்பதைக் கருத்தில் கொள்ளவும். ஆரம்ப 3 வருடங்கள்.இந்த நிபந்தனைக்கான காத்திருப்பு காலம் உங்கள் புதிய வழங்குனருடன் 4 ஆண்டுகள் ஆகும். இந்த வழக்கில், உங்கள் காத்திருப்பு காலம் கூறப்பட்ட மருத்துவ நிலைக்கு 1 வருடம் மட்டுமே இருக்கும். ஏனென்றால், உங்களின் முந்தைய பாலிசியில் இருந்து 2 வருடங்களும் கணக்கிடப்படும். இந்த வழியில், ஏற்கனவே இருக்கும் நோய்கள் மற்றும் காத்திருப்பு காலங்களை மனதில் வைத்து சிறந்த பாலிசியை நீங்கள் தேர்வு செய்யலாம்.

நீங்கள் எப்போது வேண்டும்உங்கள் சுகாதார காப்பீட்டை போர்ட் செய்யுங்கள்கொள்கையா?Â

நீங்கள் ஒரு புதிய பாலிசியை அதிக பாக்கெட்டுக்கு ஏற்ற விலையில் பெறலாம் மற்றும் சிறந்த கவரேஜைப் பெறலாம், இதற்கு வேறு காரணங்கள் உள்ளனதுறைமுக மருத்துவ காப்பீடுகூட.

மோசமான சேவை

வாடிக்கையாளர் ஆதரவு போதுமான அளவு உதவியாக இல்லாவிட்டால் அல்லது உங்கள் கேள்விகளுக்கு பதிலளிக்கவில்லை என்றால், உங்கள் வழங்குநரை மாற்றுவது பற்றி நீங்கள் பரிசீலிக்கலாம்.

சிறந்த விருப்பங்கள்

நீங்கள் பரிசீலிக்கலாம்சுகாதார காப்பீட்டுக் கொள்கையின் போர்ட்டிங்Â போட்டியாளர்களிடமிருந்து சிறந்த சலுகைகளைப் பெறும்போது.

போதுமான கவர்

உங்களின் தற்போதைய பாலிசி குறிப்பிட்ட நோய்க்கு பாதுகாப்பு அளிக்கவில்லை அல்லது போதிய காப்பீடு வழங்கவில்லை என்றால், கருத்தில் கொள்ளுங்கள்சுகாதார காப்பீட்டு துறைமுகம்ing.

வெளிப்படைத்தன்மை இல்லாமை

உங்கள் தற்போதைய வழங்குநருக்கு மறைக்கப்பட்ட நிபந்தனைகள் அல்லது சாதகமற்ற விதிமுறைகள் இருந்தால், அதைச் செய்வது சிறந்ததுஉங்கள் சுகாதார காப்பீட்டை போர்ட் செய்யுங்கள்Â [3].

மோசமான உரிமைகோரல் தீர்வுÂ

உயர் க்ளெய்ம் செட்டில்மென்ட் விகிதத்துடன் ஹெல்த் இன்சூரன்ஸ் வழங்குநரிடம் போர்ட்' செய்வது எப்போதும் நல்லது. இது நீண்ட காலத்திற்கு உங்களுக்குப் பயனளிக்கும்.

கவர் இல்லாதது

அதிகரித்து வரும் மருத்துவச் செலவுகளை நிவர்த்தி செய்ய உங்களுக்கு கூடுதல் கவரேஜ் தேவைப்படும்போது, புதிய காப்பீட்டாளரிடம் போர்ட் செய்யுங்கள்.

இணை-கட்டண விதி மற்றும் அறை வாடகை வரம்புகள்Â

புதுப்பிப்பதற்கான வயது வரம்புகள், அறை வாடகைக்கான வரம்புகள், இணை-கட்டண விதிகள் போன்றவற்றில் நீங்கள் சிறந்த ஒப்பந்தங்களைப் பெற்றால், அது போர்ட் செய்ய வேண்டிய நேரம்.

பிரீமியத்தில் உயர்வுÂ

உங்கள் தற்போதைய காப்பீட்டு நிறுவனம் உங்கள் பிரீமியத்தை அதிகரிக்கும் போது, க்ளைம் செய்யப்பட்டால்,உங்கள் சுகாதார காப்பீட்டை போர்ட் செய்யுங்கள்ஒரு திட்டம்.

தாமதமான திருப்பிச் செலுத்துதல்

உங்கள் திருப்பிச் செலுத்தும் கோரிக்கையைச் செயல்படுத்த உடல்நலக் காப்பீட்டு நிறுவனம் அதிக நேரம் எடுத்துக் கொண்டால், உங்கள் காப்பீட்டாளரை மாற்றவும்.

தனிப்பயனாக்கம்Â

காப்பீட்டாளரிடம் இருந்து உங்களால் வடிவமைக்கப்பட்ட பலன்களைப் பெற முடிந்தால் உங்கள் திட்டத்தை போர்ட் செய்யவும்.

அதற்கான நடைமுறை என்னதுறைமுக மருத்துவ காப்பீடு?Â

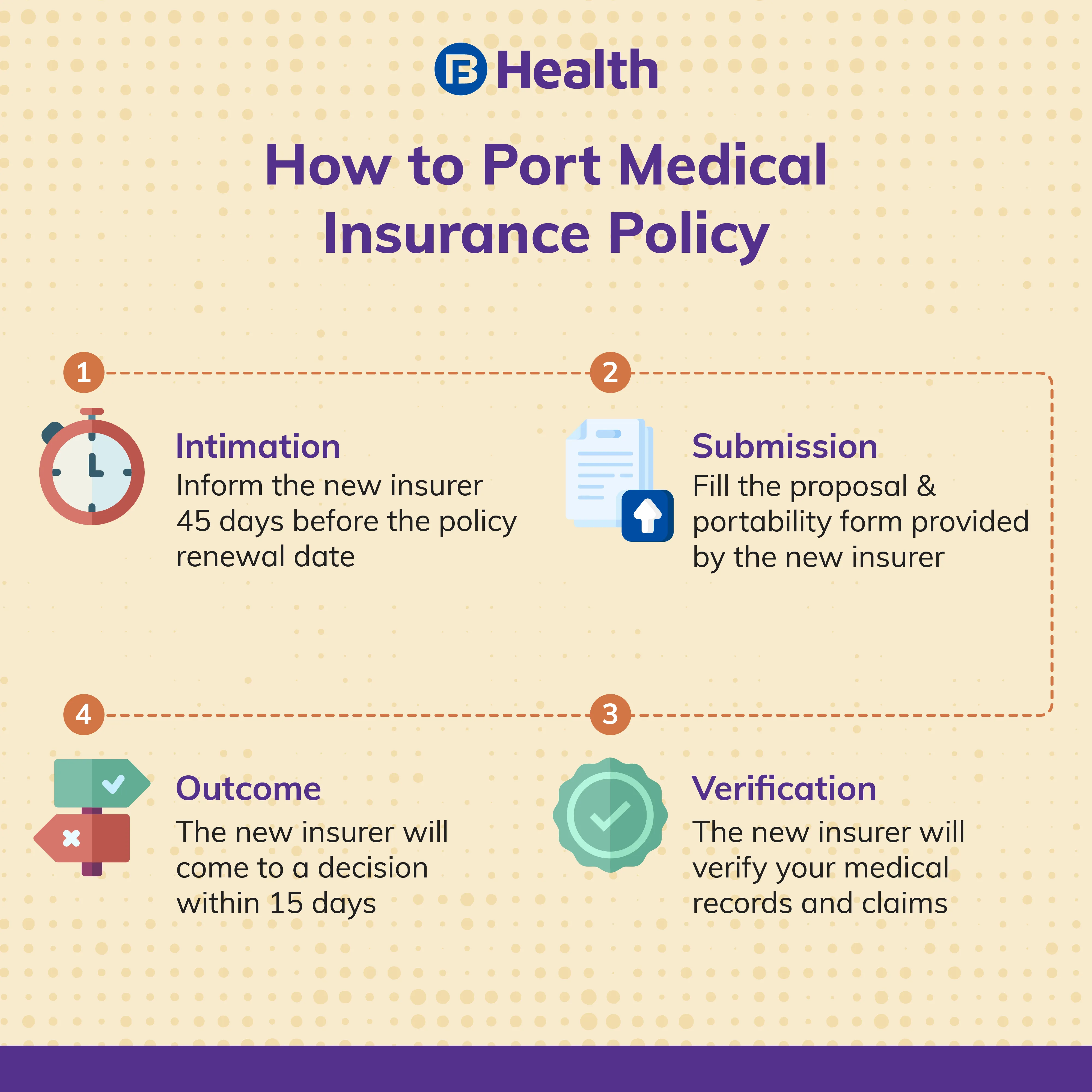

அதற்கான படிகள் இதோஉங்கள் சுகாதார காப்பீட்டை போர்ட் செய்யுங்கள்கொள்கை.Â

- உங்கள் தற்போதைய பாலிசியை புதுப்பிக்கும் தேதிக்கு 45 நாட்களுக்கு முன்பு புதிய காப்பீட்டு நிறுவனத்துடன் பேசுங்கள்Â

- கோரிக்கையைச் சமர்ப்பித்தவுடன், புதிய காப்பீட்டாளரால் வழங்கப்பட்ட முன்மொழிவு மற்றும் பெயர்வுத்திறன் படிவத்தை நிரப்பவும். முழுமையான விவரங்களை அளித்து, தேவையான ஆவணங்களுடன் படிவத்தைச் சமர்ப்பிக்கவும்.Â

- ஆவணங்களைப் பெற்றவுடன், புதிய காப்பீட்டாளர் உங்கள் தற்போதைய காப்பீட்டாளரைத் தொடர்புகொள்வார் அல்லது IRDA இணையதளத்தில் உள்நுழைந்து மருத்துவப் பதிவுகள், உரிமைகோரல் வரலாறு மற்றும் பலவற்றைச் சரிபார்க்கலாம்.Â

- ஐஆர்டிஏவின் பொதுவான தரவுப் பகிர்வு போர்ட்டல் மூலம், தற்போதுள்ள உடல்நலக் காப்பீட்டு வழங்குநர் தேவையான அனைத்து விவரங்களையும் ஏழு வேலை நாட்களுக்குள் சமர்ப்பிக்க வேண்டும்.Â

- அனைத்து விவரங்களையும் பெற்ற பிறகு, புதிய காப்பீட்டாளர் உங்கள் கோரிக்கையை 15 நாட்களுக்குள் ஏற்றுக்கொள்கிறார் அல்லது நிராகரிக்கிறார் [4].இந்த காலத்திற்குள் அவர்கள் முடிவு எடுக்கத் தவறினால், அவர்கள் முன்மொழிவை ஏற்க வேண்டும்.

மருத்துவ உரிமைகோரல் கொள்கையின் போர்ட்டிங்அல்லது ஏமருத்துவ காப்பீடுபுதிய காப்பீட்டாளருக்கான கொள்கை பல நன்மைகளை அனுபவிக்க உங்களை அனுமதிக்கிறது. எனினும், Âசுகாதார காப்பீட்டின் போர்ட்டிங் சரியான திட்டமிடலும் ஒப்பீடும் தேவை. புதிய வழங்குநரின் உரிமைகோரல் தீர்வு விகிதம் மற்றும் நெட்வொர்க் மருத்துவமனைகள் போன்ற பல்வேறு காரணிகளைச் சரிபார்க்கவும். உதாரணமாக, திஆரோக்யா பராமரிப்புBajaj Finserv Health வழங்கும் ஹெல்த் பிளான்கள் தனிநபர் மற்றும் குடும்ப மிதவைத் திட்டங்களை நியாயமான பிரீமியத்தில் வழங்குகின்றன மற்றும் அதிக க்ளைம் செட்டில்மென்ட் சதவீதத்தைக் கொண்டுள்ளன. நீங்கள் கூட பயன்பெறலாம்ஆன்லைன் மருத்துவ ஆலோசனைமற்றும்மருத்துவ பரிசோதனைகள்இந்த திட்டங்களுடன் மலிவு.

குறிப்புகள்

- https://www.careinsurance.com/health-insurance-portability.html

- https://www.policyholder.gov.in/portability_of_health_insurance.aspx

- https://economictimes.indiatimes.com/wealth/insure/should-you-port-your-health-insurance-policy/articleshow/67851423.cms

- https://www.moneycontrol.com/news/business/personal-finance/explained-how-to-port-your-health-insurance-policy-without-losing-existing-benefits-6623221.html

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்