Aarogya Care | 4 నిమి చదవండి

టాప్-అప్ హెల్త్ ఇన్సూరెన్స్: ఇది ఎందుకు చాలా ముఖ్యమైనది?

వైద్యపరంగా సమీక్షించారు

విషయ పట్టిక

కీలకమైన టేకావేలు

- రెండు రకాల టాప్-అప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్లు ఉన్నాయి

- మీరు టాప్-అప్ లేదా సూపర్ టాప్-అప్ ఆరోగ్య బీమాను కొనుగోలు చేయవచ్చు

- ప్రతి రకమైన బీమా పథకం దాని స్వంత ప్రయోజనాలను కలిగి ఉంటుంది

ఎటాప్-అప్ ఆరోగ్య బీమాప్లాన్ అనేది మీ హాస్పిటల్ బిల్లు మీ ప్లాన్ మొత్తం కవరేజీని మించిపోయినప్పుడు ఉపయోగపడే ఒక సాధ్యమయ్యే ఎంపిక. దానితో, మీరు అటువంటి సందర్భాలలో అదనపు నిధులను పొందవచ్చు. అత్యవసర పరిస్థితుల్లో మీ కారు నడపడానికి స్పేర్ టైర్లు సహాయపడతాయి కాబట్టి, టాప్-అప్ ప్లాన్ ప్లాన్ చేయని వైద్య ఖర్చులను సౌకర్యవంతంగా తీర్చుకోవడానికి మిమ్మల్ని అనుమతిస్తుంది.

మీరు ఉపయోగించినప్పుడు aఆరోగ్య ప్రణాళిక, మీ బీమా ప్రొవైడర్ మొత్తం ప్లాన్ కవరేజ్లోని ఖర్చులను మాత్రమే కవర్ చేస్తుంది. అయితే, టాప్-అప్ ప్లాన్ని ఎంచుకోవడం ద్వారా, మీరు మీ ప్రాథమిక పరిమితిని మించి అదనపు కవరేజీని పొందవచ్చుఆరోగ్య బీమా పాలసీ. టాప్-అప్ ప్లాన్లో పెట్టుబడి పెట్టే ముందు, మీరు మినహాయించదగిన మొత్తం గురించి తెలుసుకోవాలి. ఈ మొత్తం మీ బీమా ప్రొవైడర్ ద్వారా నిర్ణయించబడిన ప్రాథమిక మొత్తం, దాని కంటే మీరు టాప్-అప్ ప్లాన్ని ఎంచుకోవచ్చు. టాప్-అప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ల మినహాయించదగిన మొత్తం మరియు ఇతర ఫీచర్ల గురించి మరింత తెలుసుకోవడానికి, చదవండి.

అదనపు పఠనం:భారతదేశంలో 6 రకాల ఆరోగ్య బీమా పాలసీలు: ఒక ముఖ్యమైన గైడ్

టాప్-అప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్స్ అంటే ఏమిటి?

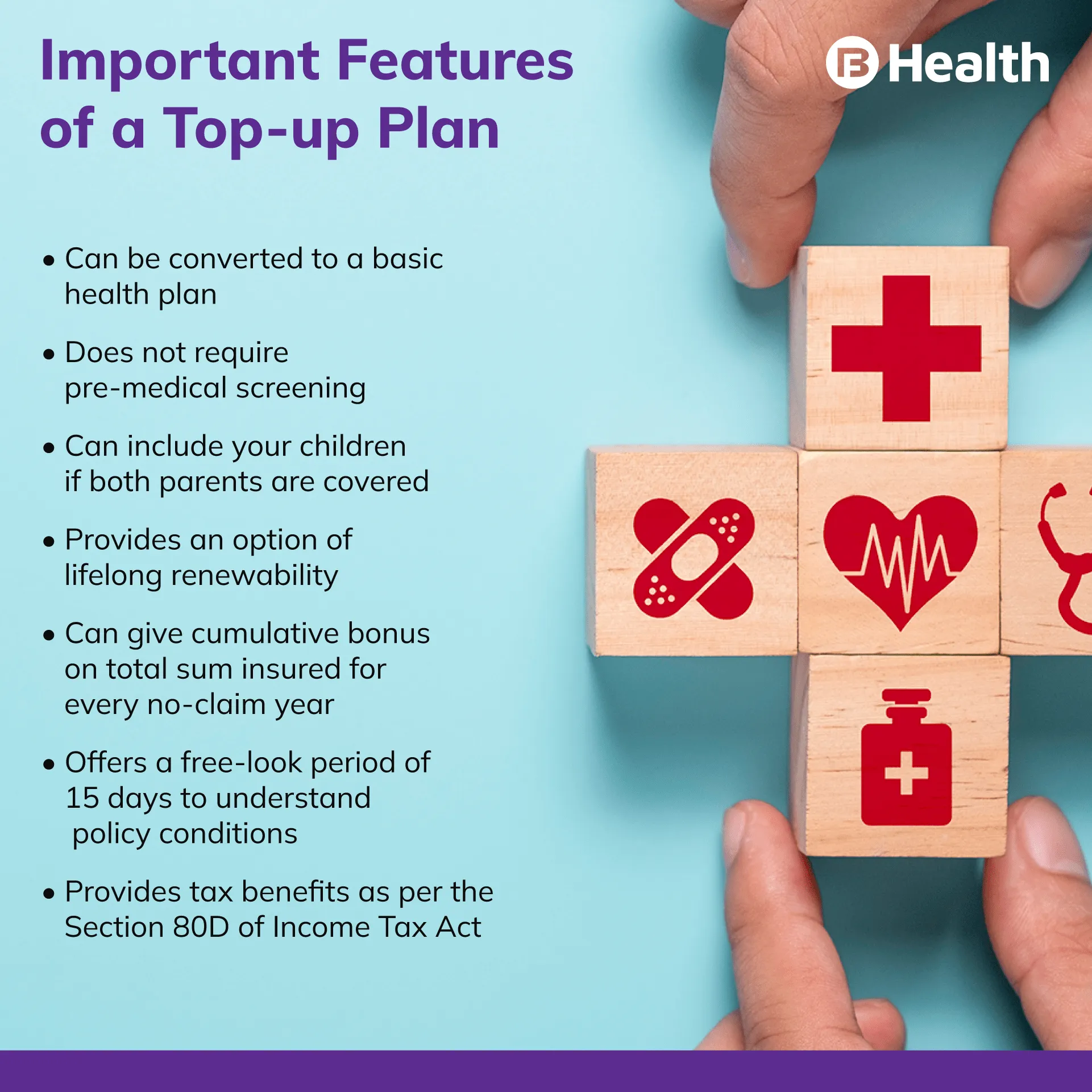

టాప్-అప్ అనేది నిర్దిష్ట థ్రెషోల్డ్ పరిమితి తర్వాత మీ వైద్య ఖర్చులను నిర్వహించడానికి ఒక సాధారణ ఆరోగ్య బీమా పథకం. తగ్గింపు అని పిలువబడే ఈ థ్రెషోల్డ్ పరిమితి, మీరు క్లెయిమ్ [1] ఫైల్ చేయడానికి ముందు బీమా కంపెనీకి చెల్లించాల్సిన మొత్తం. ఈ మొత్తాన్ని చెల్లించిన తర్వాత మాత్రమే, ఆరోగ్య బీమా ప్రొవైడర్ మీ పాలసీ కవరేజీకి చెల్లిస్తారు. యాడ్-ఆన్ కవర్లు అని కూడా పిలుస్తారు, ఈ ప్లాన్లు నామమాత్రపు ప్రీమియంలలో అందుబాటులో ఉంటాయి. టాప్-అప్ ప్లాన్లను 18 మరియు 80 సంవత్సరాల మధ్య వయస్సు గల వ్యక్తులు పొందవచ్చు.

ఇక్కడ రెండు రకాల టాప్-అప్ ప్లాన్లు ఉన్నాయి.

- రెగ్యులర్ టాప్-అప్ ఆరోగ్య బీమా పథకాలు

- సూపర్ టాప్-అప్ ఆరోగ్య బీమాప్రణాళికలు

సాధారణ టాప్-అప్ ప్లాన్లో, మినహాయించదగిన మొత్తానికి పైన ఉన్న ఒక్క క్లెయిమ్ మాత్రమే ఆర్థిక సంవత్సరానికి కవర్ చేయబడుతుంది. కాబట్టి, మీరు ఎన్నిసార్లు చికిత్స పొందినా మీ వైద్య ఖర్చులు ఈ మినహాయించదగిన మొత్తాన్ని ఒకే సమయంలో అధిగమించకపోతే, మీరు ఈ టాప్-అప్ క్లెయిమ్కు అర్హులు కాకపోవచ్చు.

సూపర్ టాప్-అప్లోభీమా రకంప్లాన్, మీరు పాలసీ వ్యవధిలో బహుళ ఆసుపత్రిలో చేరడం మరియు ఇతర వైద్య విధానాల కోసం కవరేజీని పొందుతారు. టాప్-అప్ మరియు సూపర్ టాప్-అప్ ప్లాన్ల మధ్య ఉన్న ప్రధాన వ్యత్యాసం ఏమిటంటే, మొదటిది మినహాయించదగిన దాని కంటే ఎక్కువ ఉన్న ఒకే క్లెయిమ్కు మాత్రమే కవరేజీని అందిస్తుంది, అయితే రెండోది ఒక సంవత్సరంలో సామూహిక వైద్య ఖర్చులకు కవరేజీని అందిస్తుంది.

అదనపు పఠనం:సూపర్ టాప్-అప్ మరియు టాప్-అప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ల మధ్య ఎలా ఎంచుకోవాలి?టాప్-అప్ ప్లాన్ల ప్రయోజనాలు ఏమిటి?

విషయానికి వస్తేఆరోగ్య బీమా, టాప్-అప్ ప్లాన్లుఅనేక కారణాల వల్ల ఉపయోగపడతాయి.

- మీ బేస్ లేదా ప్రామాణిక ఆరోగ్య ప్రణాళికకు మించి కవరేజీని అందించండి

- నామమాత్రపు ధరలకు అధిక కవరేజీని ఆఫర్ చేయండి

- మీరు మీ మెడికల్ బిల్లుల గురించి ఆందోళన చెందాల్సిన అవసరం లేదు కాబట్టి ఒత్తిడిని తగ్గించుకోండి

- పెద్ద-టికెట్ వైద్య ఖర్చులను నిర్వహించడంలో మీకు సహాయపడండి

- అవకాశమిచ్చుపన్ను ప్రయోజనాలు

- ముందుగా ఉన్న వ్యాధుల నుండి ఆరోగ్య రక్షణను అందిస్తుంది

టాప్-అప్ ఆరోగ్య బీమాలో ఏ ఖర్చులు చేర్చబడ్డాయి?

టాప్-అప్ ప్లాన్తో, మీరు క్రింది కవరేజ్ ప్రయోజనాలను పొందవచ్చు.

- ఇన్-పేషెంట్ ఆసుపత్రి ఖర్చులు

- అవయవ దాత ఖర్చులు

- ఆసుపత్రికి వెళ్లే ముందు మరియు పోస్ట్ ఖర్చులు

- గది అద్దె ఛార్జీలు

టాప్-అప్ హెల్త్ ప్లాన్లలో ఏ ఖర్చులు మినహాయించబడ్డాయి?

కవరేజీలో అనేక చేరికలు ఉన్నప్పటికీ, ఇక్కడ మినహాయింపులు ఉన్నాయి.

- లైంగికంగా సంక్రమించే అంటువ్యాధులు

- సాహస క్రీడలలో పాల్గొనడం వల్ల గాయాలు

- స్వీయ-హాని వల్ల కలిగే గాయాలు

- కాస్మెటిక్ సర్జరీ ఖర్చులు, అది అవసరం తప్ప

టాప్-అప్ ప్లాన్లో పెట్టుబడి పెట్టేటప్పుడు పరిగణించవలసిన ముఖ్య అంశాలు ఏమిటి?

టాప్-అప్ ప్లాన్ను కొనుగోలు చేసే ముందు, ఈ ముఖ్యమైన అంశాలను పరిగణించండి.

- ప్రీమియం మొత్తం అందుబాటులో ఉందో లేదో తనిఖీ చేయండి.

- పాలసీని తర్వాత మార్చడం సాధ్యం కాదు కాబట్టి తగిన మినహాయింపు మొత్తంతో పాలసీని ఎంచుకోండి.

- మీరు బేస్ హెల్త్ ప్లాన్ని కొనుగోలు చేసిన అదే బీమా కంపెనీని ఎంచుకోండి.

- బేస్ ప్లాన్ తగినంత కవరేజీని అందిస్తుందో లేదో చూడండి. అయితే, టాప్-అప్ ప్లాన్లో పెట్టుబడి పెట్టే ముందు బేస్ ప్లాన్ను కలిగి ఉండటం తప్పనిసరి కాదు.

సరసమైన టాప్-అప్ ప్లాన్ను ఎంచుకునే ముందు, మీరు అధిక తగ్గింపులను ఎంచుకున్నారని నిర్ధారించుకోండి. మీ ప్రయోజనాలు మీ ప్రస్తుత ప్లాన్తో సమానంగా లేవని నిర్ధారించుకోండి. ఏదైనా ముందుగా ఉన్న పరిస్థితులు ఉన్నట్లయితే మీరు వెయిటింగ్ పీరియడ్ని తనిఖీ చేయడం ముఖ్యం. టాప్-అప్ ప్లాన్ మీ కుటుంబ సభ్యులకు కూడా కవరేజీని అందిస్తుందో లేదో తనిఖీ చేయండి.

అందులో సందేహం లేదుటాప్-అప్ ఆరోగ్య బీమాప్రణాళికలు వాస్తవ చికిత్స ఖర్చులు మరియు మీ ప్రస్తుత కవరేజ్ పరిమితి మధ్య అంతరాన్ని తగ్గించడంలో సహాయపడతాయి. బజాజ్ ఫిన్సర్వ్ హెల్త్లో సూపర్ టాప్-అప్ హెల్త్ ఇన్సూరెన్స్ ఆరోగ్య కేర్ ప్లాన్లను చూడండి మరియు మీ వైద్య ఖర్చులను పరిష్కరించండి. మీరు రోజుకు రూ.20 మాత్రమే ఖర్చు చేస్తున్నప్పుడు ఈ సూపర్ టాప్-అప్ ప్లాన్ని ఉపయోగించి రూ.25 లక్షల వరకు పొందండి! హెల్త్ యాప్లో అపరిమిత డాక్టర్ సంప్రదింపులు మరియు రూ.6500 వరకు కన్సల్టేషన్ రీయింబర్స్మెంట్ ఛార్జీలతో, ఇటువంటి ప్లాన్లు మీరు ఆసుపత్రిలో చేరడం మరియు చికిత్స ఖర్చులను సులభంగా నిర్వహించగలుగుతారు.

ప్రస్తావనలు

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://consumeraffairs.nic.in/sites/default/files/file-uploads/ctocpas/HEALTH_INSURANCE_plans.pdf

నిరాకరణ

దయచేసి ఈ వ్యాసం కేవలం సమాచార ప్రయోజనాల కోసం ఉద్దేశించబడినదని గమనించండి మరియు బజాజ్ ఫిన్సర్వ్ హెల్త్ లిమిటెడ్ (“BFHL”) ఎటువంటి బాధ్యత వహించదు రచయిత/సమీక్షకుడు/ప్రారంభించినవారు వ్యక్తం చేసిన/ఇచ్చిన అభిప్రాయాలు/సలహాలు/సమాచారం. ఈ కథనం ఏదైనా వైద్య సలహాకు ప్రత్యామ్నాయంగా పరిగణించరాదు, రోగ నిర్ధారణ లేదా చికిత్స. మీ విశ్వసనీయ వైద్యుడు/అర్హత కలిగిన ఆరోగ్య సంరక్షణను ఎల్లప్పుడూ సంప్రదించండి మీ వైద్య పరిస్థితిని అంచనా వేయడానికి ప్రొఫెషనల్. పై కథనం ఒక ద్వారా సమీక్షించబడింది అర్హత కలిగిన వైద్యుడు మరియు BFHL ఏదైనా సమాచారం కోసం ఏదైనా నష్టానికి బాధ్యత వహించదు లేదా ఏదైనా మూడవ పక్షం అందించే సేవలు.