Aarogya Care | 5 मिनट पढ़ा

प्रतीक्षा अवधि: आपके लिए इसके बारे में जानना इतना महत्वपूर्ण क्यों है?

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

- प्रतीक्षा अवधि के दौरान, आप दावा दायर नहीं कर सकते जब तक कि यह कोई आपातकालीन स्थिति न हो

- प्रतीक्षा अवधि की शर्तें बीमाकर्ता पर निर्भर करती हैं

- आप अतिरिक्त प्रीमियम राशि का भुगतान करके प्रतीक्षा अवधि को कम कर सकते हैं

स्वास्थ्य बीमा पॉलिसी में निवेश करना किसी के जीवन का एक महत्वपूर्ण पहलू है। यह आपके स्वास्थ्य को प्राथमिकता देने और आपके वित्त को सुरक्षित करने में आपकी मदद करता है। इस निवेश से आप इलाज कराते समय अपने वित्तीय बोझ को कम कर सकते हैं। विभिन्न प्रकार की स्वास्थ्य बीमा पॉलिसियों में अलग-अलग महत्वपूर्ण शर्तें होंगी, जिनमें प्रतीक्षा अवधि भी शामिल है।

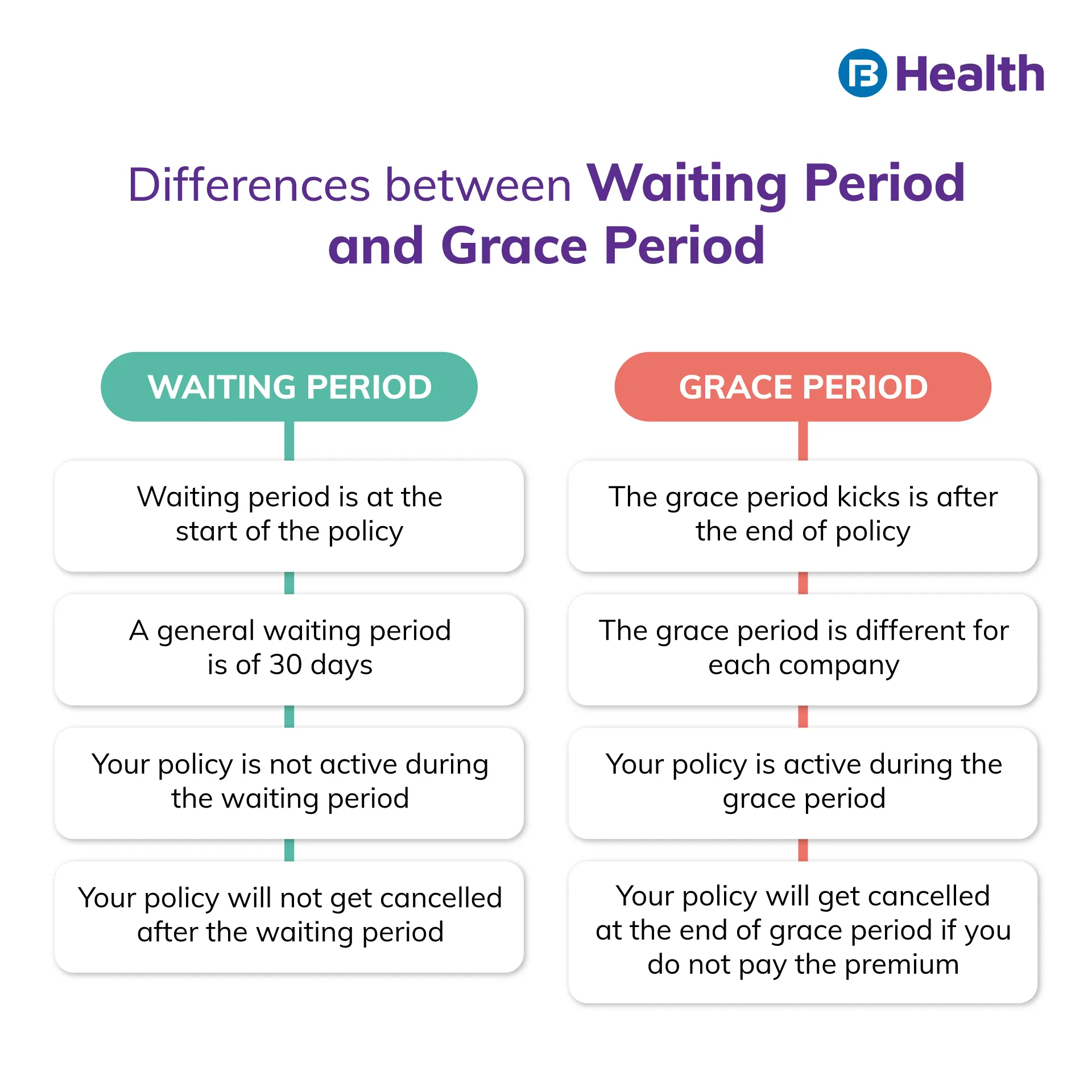

प्रतीक्षा अवधि को शीतलन अवधि के रूप में भी जाना जाता है। यह आपकी पॉलिसी के प्रभावी होने से पहले का विशिष्ट समय है। पॉलिसी और कवर के प्रकार के आधार पर, आपकी कूलिंग अवधि भिन्न हो सकती है। किसी पॉलिसी का लाभ उठाने से पहले यह अवधि अवश्य गुजरनी चाहिए। प्रतीक्षा अवधि के दौरान, आप न तो पॉलिसी द्वारा कवर किए जाते हैं और न ही आप दावा दायर कर सकते हैं। इसलिए, ऐसी पॉलिसी का चयन करना सुनिश्चित करें जिसकी कूलिंग अवधि कम हो।

स्वास्थ्य बीमा में विभिन्न प्रकार की कूलिंग अवधि के बारे में अधिक जानने के लिए आगे पढ़ें।

प्रारंभिक या सामान्य प्रतीक्षा अवधि

प्रारंभिक शीतलन अवधि या शीतलन अवधि उस समय अवधि को संदर्भित करती है जिसके बाद आप दावा कर सकते हैं। प्रारंभिक प्रतीक्षा अवधि के दौरान, आपकी पॉलिसी निष्क्रिय है। जब तक कोई चिकित्सीय आपात स्थिति न हो, आप प्रारंभिक शीतलन अवधि में दावा दायर नहीं कर सकते।

आम तौर पर, स्वास्थ्य बीमा के लिए प्रारंभिक शीतलन अवधि 30 दिन है [1]। यह अवधि पॉलिसी के प्रकार और आपके बीमाकर्ता के आधार पर भिन्न हो सकती है। यदि आपके पास 2 वर्ष से अधिक समय तक निरंतर बीमा कवर है तो यह लागू नहीं है

पूर्व-मौजूदा बीमारी की प्रतीक्षा अवधि

पहले से मौजूद बीमारियाँ ऐसी बीमारियाँ, चोटें और स्थितियाँ हैं जिनका निदान या इलाज 4 साल पहले किया गया थामातृत्व बीमा पॉलिसी की खरीद[2]. आपकी पॉलिसी में उल्लिखित कूलिंग अवधि पूरी करने के बाद इन्हें कवर किया जाता है। यह शीतलन अवधि एक बीमाकर्ता से दूसरे बीमाकर्ता में भिन्न होती है। निम्नलिखित बीमारियाँ PED की श्रेणी में आ सकती हैं:

- उच्च रक्तचाप

- थाइरोइड

- मधुमेह

- दमा

- कोलेस्ट्रॉल

आपका बीमा प्रदाता आपसे पूछ सकता है कि क्या आपके पास कोई पीईडी है। आपको कुछ स्वास्थ्य जांचों से भी गुजरना पड़ सकता है। इन परीक्षणों के परिणाम यह निर्धारित करते हैं कि आपको पहले से कोई बीमारी है या नहीं। स्वास्थ्य बीमा का निरंतर लाभ प्राप्त करने के लिए, बीमाकर्ता को यह बताना महत्वपूर्ण है कि क्या आपके पास पीईडी है।

अतिरिक्त पढ़ें: पहले से मौजूद बीमारियों का स्वास्थ्य बीमाविशिष्ट शर्तों से संबंधित प्रतीक्षा अवधि

जैसा कि नाम से पता चलता है, यह शीतलन अवधि विशिष्ट बीमारियों के लिए है। इन स्थितियों के लिए चिकित्सा व्यय तब तक कवर नहीं किया जाता जब तक कि यह कूलिंग अवधि पूरी नहीं हो जाती। इन विशिष्ट बीमारियों के लिए प्रतीक्षा अवधि 4 वर्ष तक जा सकती है। इस श्रेणी में आने वाली कुछ बीमारियाँ हैं:

- मोतियाबिंद, रेटिना विकार, या ग्लूकोमा

- ऑस्टियोपोरोसिस, ऑस्टियोआर्थराइटिस, गैर-संक्रामक गठिया

- हरनिया

- मानसिक विकार या बीमारियाँ

- वैरिकाज - वेंस

- न्यूरोडीजेनेरेटिव विकार

- सौम्य पुटी, पॉलीप्स, या ट्यूमर

विशिष्ट बीमारियों को शामिल करना बीमा प्रदाता के विवेक पर है। इसके लिए नियम और शर्तें आमतौर पर पॉलिसी दस्तावेज़ में उल्लिखित होती हैं

गंभीर बीमारी की प्रतीक्षा अवधि

किसी गंभीर बीमारी के लिए कूलिंग अवधि बीमा प्रदाता पर निर्भर होती है। यह शीतलन अवधि 90 दिनों की अवधि के लिए हो सकती है। इस दौरान, आपका बीमाकर्ता किसी भी गंभीर स्थिति के कारण होने वाले किसी भी खर्च को कवर नहीं करेगा। इसके अंतर्गत आने वाली कुछ गंभीर बीमारियाँ कैंसर, दिल का दौरा, या गुर्दे की विफलता हैं।

बेरिएट्रिक सर्जरी के लिए प्रतीक्षा अवधि

बेरिएट्रिक सर्जरी की सिफारिश आमतौर पर 40 से अधिक बीएमआई वाले लोगों के लिए की जाती है। अगर वे कुछ स्वास्थ्य समस्याओं से पीड़ित हैं तो भी इसकी सिफारिश की जाती है। इन मुद्दों में स्लीप एपनिया, उच्च रक्तचाप या मधुमेह शामिल हो सकते हैं। अधिकांश बीमा कंपनियों में बेरिएट्रिक सर्जरी के लिए 4 साल तक की प्रतीक्षा अवधि होती है।

अतिरिक्त पढ़ें:महत्वपूर्ण राइडर्स जिन्हें आप अपनी स्वास्थ्य बीमा योजनाओं में जोड़ सकते हैंमातृत्व एवं शिशु कवर के लिए प्रतीक्षा अवधि

आप मातृत्व और शिशु कवर के लिए एक अलग बीमा पॉलिसी प्राप्त कर सकते हैं या इसे अपनी मौजूदा पॉलिसी में ऐड-ऑन के रूप में शामिल कर सकते हैं। किसी भी स्थिति में, आपकी पॉलिसी के चिकित्सा खर्चों को कवर करने से पहले एक कूलिंग अवधि हो सकती है। सामान्यतः इसके लिए शीतलन अवधि 2 से 4 वर्ष के बीच हो सकती है। परिवार शुरू करने या योजना बनाने से पहले मातृत्व कवर खरीदना महत्वपूर्ण है। मातृत्व कवर में शामिल खर्चों में प्रसव, शिशु देखभाल और टीकाकरण शामिल हो सकते हैं।

यदि आपका नियोक्ता स्वास्थ्य बीमा प्रदान करता है, तो कोई प्रतीक्षा अवधि नहीं हो सकती है। ऐसे मामलों में जहां प्रतीक्षा अवधि मौजूद है, यह सामान्य से कम है। वैकल्पिक रूप से, आप अपने नियोक्ता के समूह स्वास्थ्य बीमा को व्यक्तिगत स्वास्थ्य बीमा में भी बदल सकते हैं। ऐसे मामलों में, आपके पास प्रतीक्षा अवधि नहीं हो सकती है क्योंकि यह समूह नीति में पहले ही पूरी हो चुकी है

कुछ बीमाकर्ताओं के साथ, आप अतिरिक्त प्रीमियम का भुगतान करके प्रतीक्षा अवधि को कम कर सकते हैं। इसे प्रतीक्षा अवधि छूट के रूप में भी जाना जाता है। वरिष्ठ नागरिक पॉलिसियों के लिए, प्रमुख बीमाकर्ता या तो कम या बिना प्रतीक्षा अवधि की पेशकश करते हैं। लेकिन यह सह-भुगतान के एक खंड के साथ आ सकता है, जहां आप अपने खर्चों का एक निश्चित प्रतिशत भुगतान करते हैं और आपका बीमाकर्ता बाकी को कवर करता है।

सुनिश्चित करें कि आप इसे खरीदने से पहले अपनी पॉलिसी की शर्तों और शर्तों से अवगत हैं। यदि आप स्वास्थ्य बीमा पॉलिसियों की तलाश में हैं, तो देखेंसंपूर्ण स्वास्थ्य समाधानपर प्रस्तावित योजनाएंबजाज फिनसर्व स्वास्थ्य. इन योजनाओं में व्यक्तिगत स्वास्थ्य बीमा के लिए भी पॉलिसियाँ हैंपारिवारिक स्वास्थ्य बीमा. वे 10 लाख रुपये तक का कवरेज भी देते हैं। योजनाएं ब्राउज़ करें और अपने परिवार के स्वास्थ्य की सुरक्षा के लिए सबसे उपयुक्त पॉलिसी चुनें।

संदर्भ

- https://www.policyholder.gov.in/Faqlist.aspx?CategoryId=73#:~:text=When%20you%20get%20a%20new,payable%20by%20the%20insurance%20companies.

- https://www.irdai.gov.in/ADMINCMS/cms/Uploadedfiles/RTI_FAQ/FAQ_RTI_HEALTH_DEPT.pdf

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।